傲根泥客

中国复合肥行业发展现状尾部逐步出清市场格局进一步集中

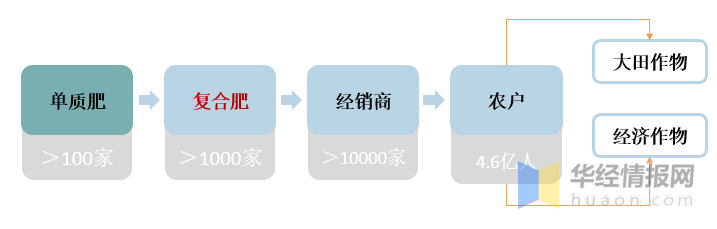

复合肥是我国重要的农资。复合肥是农业生产领域中常用的肥料,由氮、磷、钾三种营养元素由物理或化学方法制作而成。复合肥具有养分含量高、副成分少、结构均匀、节省储运费用和包装材料等特点,下游大范围的使用在大田作物和经济作物。复合肥行业的景气程度与种植业景气密切相关。

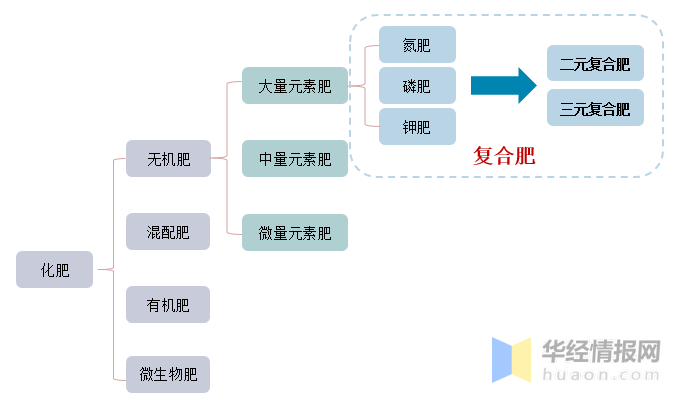

化肥种类非常之多,按所含元素和混配方式可分为无机肥、有机肥、混配肥和微生物肥等。复合肥属于无机肥中的大量元素肥,由氮、磷、钾三种营养元素由物理或化学方法制作而成,根据添加三种元素的数量可分为二元复合肥和三元复合肥。

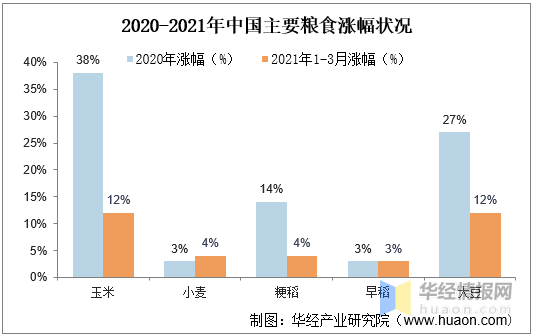

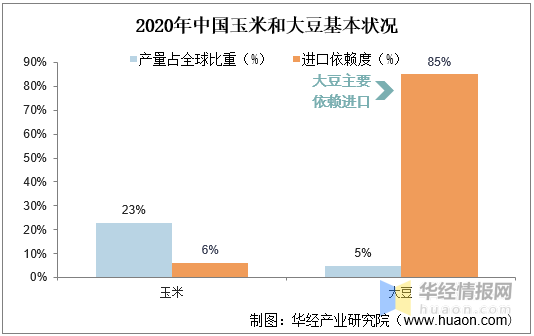

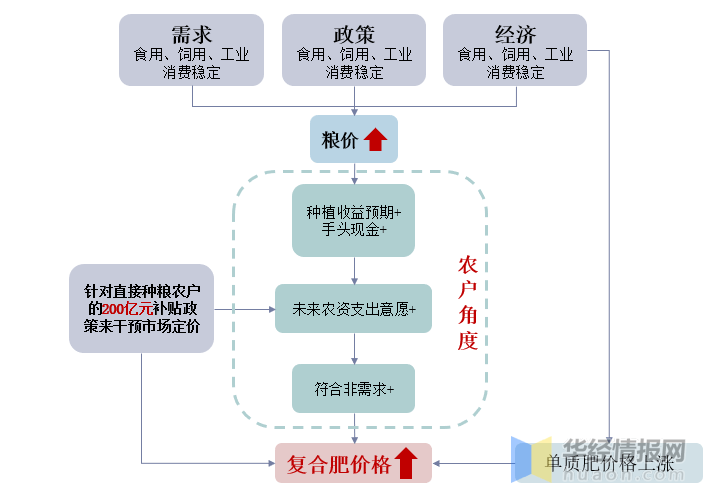

农产品价格持续上涨时,农户种植收益提高,施肥意愿更强,反之亦然。多个方面数据显示,2020-2021年中国主要粮食价格都有所上升,尤其是玉米和大豆价格,2020年涨幅分别为38%和27%,涨幅高于其他主粮。玉米方面,我国玉米历经四年去库存后,库存维持低位,产量出现下滑;需求端,下游饲料需求强劲,叠加全球对用于燃料乙醇的玉米需求一直增长,玉米涨价趋势有望维持。大豆方面,我国大豆主要依赖进口,2020年气候因素导致海外主产区产量收缩,根据USDA于2021年1月发布的预测,2020/21年度全球大豆将继续供不应求,大豆与玉米的替代效应也将导致国内大豆价格易涨难跌。随着主粮价格的上涨,复合肥行业有望进一步发展。

国家政策助力粮食行业发展,增加复合肥下游需求。2016年农业供给侧改革后,玉米生产者补贴逐年减少,远低于大豆补贴。多个方面数据显示,2018-2020年大豆补贴基本在每亩200-350之间,而玉米仅有每亩20-40元。

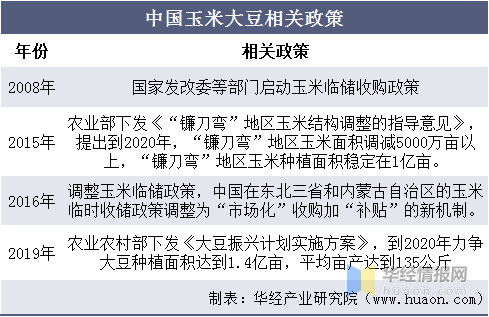

我国是农业生产大国,为玉米和大豆等农业粮食基础行业发展提出多项政策助力行业稳步发展。2008年国家启动玉米临储收购政策,2015年提出发展目标,2016调整临储政策等。伴随着政策助力,我国农业粮食行业快速地发展,受益于下游需求端发展,我国复合肥行业高速发展。

从终端农户角度分析,随着粮价的上涨,农户对未来的种植收益预期提高,同时手头拥有了更多可周转的资金。这导致农户的种植意愿增强,同时将加大未来对农资农化产品的需求和投入。不同于经销商对粮价、原材料价格、库存、整体市场需求等因素的较精确判断和把控,农户作为消费的终端,其需求的释放通常略有延迟,这也导致了历史上化肥投入对粮价及种植净收益的滞后效应。此外,2021年6月18日总理主持召开了国务院常务会议,决定针对今年以来农资价格较快上涨对实际种粮农民一次性发放补贴,中央财政共安排了200亿元左右的资金以稳定农民收入。该补贴的发放既体现了国家层面理性不干预企业市场定价的方针,也将为农户提供更多农资支出的筹码。

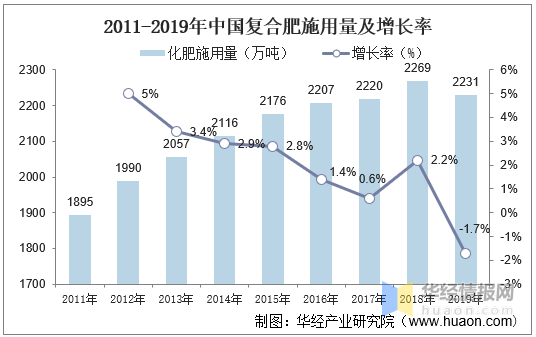

农产品价格上行某些特定的程度上提振了农民的种植收益预期和积极性,推动种植培养面积回升,带动复合肥需求。2020年疫情爆发以来,各国限制粮食出口,导致全球粮食价格上升,国内粮食价格亦随之上涨。另一方面,我国化肥施用复合肥占比逐年提高,2011-2018年复合肥施用量CAGR为3%。2019年原材料价格大大下跌、下游需求弱势使得其施用量有所下滑,为2231万吨,同比2018年减少1.7%。伴随2020年国家重视粮食安全及粮食价格企稳回升,复合肥需求和盈利水平将会回升。

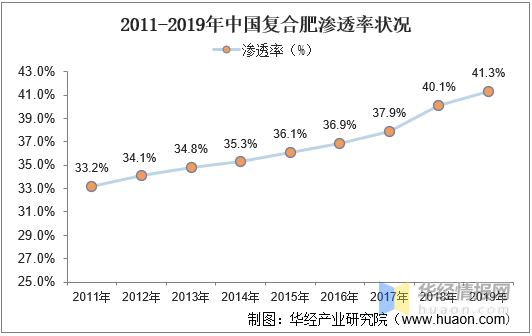

我国复合肥占化肥总量逐年上升,渗透率逐年走高。根据国家统计局数据显示,我国复合肥渗透率自2011年的33.2%到2019年的41.3%,复合肥占比逐年走高。虽然2019年受下游粮食价格大幅度变动影响,施用量下降,但是化肥整体下降幅度更甚,故2019年复合肥渗透率继续下降。

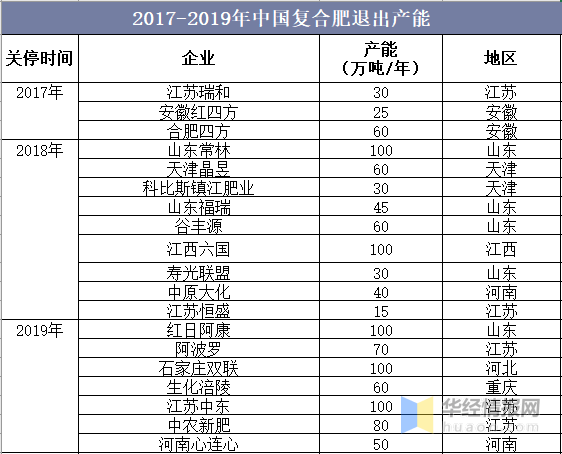

分析近三年复合肥退出产能不难发现,关停的企业以老旧产能为主,投产时间多为2005年和2011年左右,且规模均在100万吨/年以下。2019年以前退出产能集中在我国复合肥大省山东,而2019年在响水“3·21”事故的影响下,江苏地区复合肥退出产能增多。

近些年复合肥行业处于去产能阶段,有效产能年年在下降的同时开工率提升,从产能集中度角度看,行业CR10/CR3分别从2017年的58.6%/28.8%增长至2020年的60.0%/31.9%。其中占比最高的是新洋丰,超过了原来的龙头史丹利,2020年占比12.7%,CR5市场占比增长最快的是云图控股,为9.5%。

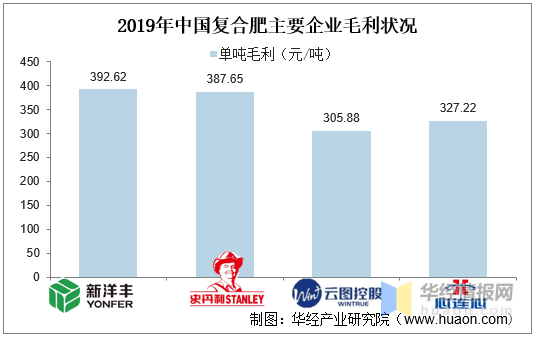

就主要企业毛利状况而言,有突出贡献的公司具备定价优势,毛利率水平整体较高。多个方面数据显示,新洋丰和史丹利作为行业市占率排名前二的有突出贡献的公司,议价水平较高,2019年单吨毛利分别为392.62元和387.65元,单吨毛利高于其他企业。

相关报告:华经产业研究院发布的《2021-2026年中国复合肥行业发展监测及投资战略规划研究报告》;

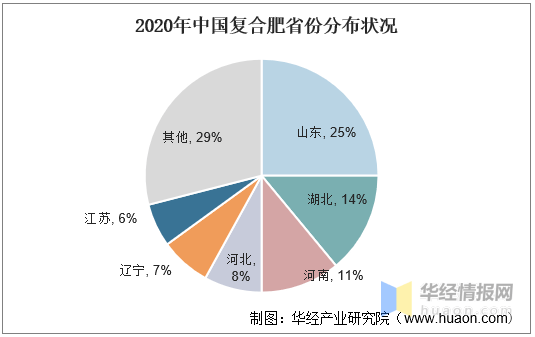

我国复合肥产能分布集中,以农业大省和资源型省市为主。多个方面数据显示,2020年我国复合肥产能主要分布在山东(25%)、湖北(14%)、河南(11%)、河北(8%)、辽宁(7%)五大省,合计占我国总产能的65%。其中山东、河南、辽宁、江苏等均是我国农业大省,靠近终端消费市场;而湖北、贵州、云南等具备丰富的矿产资源,拥有单质肥原料优势。

复合肥行业属于低投入、轻资产的模式,使得行业内竞争极其激烈,产品同质化问题严重。因此对于有突出贡献的公司来讲,充分的发挥资金、规模和渠道优势,研发并推广新型复合肥,一方面有助于自身开拓新市场、巩固领头羊,一方面与国内经济作物在农产品结构中占主体地位的背景相契合,另一方面也与国家对化肥行业制定的长期发展的策略相匹配。实际上,当前国内复合肥头部企业如云图控股和新洋丰,均在持续向新型复合肥转型发展。更重要的是,伴随着新型复合肥的推广,对终端农户的持续教育必不可少,而农户认知的提高将反向利于化肥的长期科学化、环保化施用,结合现代化施肥技术的同步发展,国家对化肥行业零增长、科学施肥的长远发展的策略才能得以实现。因此,我们大家都认为未来具备更高肥效、更优秀品质、对环境更加友好的新型复合肥是行业的发展的新趋势,在政府政策支持、科研单位技术支撑和企业努力推广的共同作用下,新型复合肥将迎来更广阔的空间。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多