傲根泥客

科创板股价稳定工具——绿鞋机制解读

)正式上线,发行人可根据一系列科创板股票发行的配套规定在该系统来进行申报。有必要注意一下的是,科创板股票发行与承销相关配套规定明确了科创板可实行绿鞋机制。

绿鞋机制又称超额配售选择权,起源于美国,由美国绿鞋制造公司(Green Shoe Manufacturing Company)在1963年IPO时首次采用,并得以命名。绿鞋机制是现在国际证券市场上常见的股票发行机制,其本质是一种允许发行人在IPO或增发股票时超发股票的期权,一般指发行人授予承销总干事一项选择权,获此授权的承销总干事按同一发行价格超额发售不超过包销数额15% 的股份,即承销总干事按不超过包销数额115% 的股份向投资者发售。

在绿鞋机制实行期间,若股价高于发行价,则承销总干事可以让发行人超额配售特殊的比例的股票,增大股票供给,从而在需求不变的情况下降低股价;若股价低于发行价,则承销总干事可使用超额配售股票募集的资金购入发行人股票,增大股票需求,从而在供给不变的情况下提高股价。基于此,实行绿鞋机制可增强股价的稳定性。

如前所述,在绿鞋机制实行期间,若股价高于发行价,则承销总干事可以让发行人超额配售特殊的比例的股票。在此情况下,实行绿鞋机制可增加发行人的募集资金。

随着我国逐步扩大对外开放,慢慢的变多境外资金通过QFII(合格境外投资者)等方式投资境内A股市场。根据《外商投资准入特别管理措施(负面清单)(2018年版)》,2021年我国将全面取消证券公司的外资股比限制。实行绿鞋机制在某些特定的程度上有利于境内证券市场与国际证券市场接轨,促使境内股票发行与承销方式更加国际化。

从案例层面看,在科创板设立之前,境内A股市场实行绿鞋机制的案例仅有三个,只有工商银行、农业银行及光大银行在A股IPO时采用了绿鞋机制,具体为:

随着科创板的设立,绿鞋机制得到了更广泛的应用。根据科创板“股票发行上市审核系统”披露的发行人招股说明书,据笔者初步统计,目前在招股说明书里面明确发行人与承销总干事可采用绿鞋机制的包括但不限于以下公司:

从法规层面来看,绿鞋机制在境内的引进和推行是一个循序渐进、逐步完善的过程:

第十五条 公司在发行计划确定的股份总数内发行境内上市外资股,经国务院证券委批准,可以与包销商在包销协议中约定,在包销数额之外预留不超过该次拟募集境内上市外资股数额百分之十五的股份。预留股份的发行视为该次发行的一部分。

为促进股票发行制度的市场化,控制股票发行风险,规范承销总干事在上市公司向全体社会公众发售股票中行使超额配售选择权的行为,根据有关法律、法规的规定,制定本试点意见。

首次公开发行股票数量在4 亿股以上的,发行人和主承销商可以在发行方案中采用超额配售选择权。

超额配售选择权的实施应当遵守中国证监会、证券交易所、证券登记结算机构和中国证券业协会的规定。

根据《关于开展创新企业境内发行股票或存托凭证试点的若干意见》认定的试点企业在境内发行股票或存托凭证的,根据自身的需求采用超额配售选择权。

第五十二条 交易所应该依据《证券发行与承销管理办法》和本办法制定科创板股票发行承销业务规则。

投资者报价要求、最高报价剔除比例、网下初始配售比例、网下优先配售比例、网下网上回拨机制、网下分类配售安排、战略配售、

第十五条 承销总干事行使超额配售选择权要求发行人增发新股的,本公司将根据发行人的申请办理相应股票初始登记。

主承销商使用超额配售股票募集的资金在证券交易市场购回股票的,本公司将根据承销总干事的申请办理相应股票变更登记。

承销总干事釆用超额配售选择权,应当与参与本次配售并同意作出延期交付股份安排的投资者达成协议。

第二十二条 发行人股票上市之日起30个自然日内,主承销商有权使用超额配售股票募集的资金,从证券交易市场购买发行人股票,但每次申报的买入价不得高于这次发行的发行价,具体事宜由本所另行规定。

主承销商能够准确的通过超额配售选择权行使情况,要求发行人按照超额配售选择权方案发行相应数量股票。

第二十三条 承销总干事应当在超额配售选择权行使期届满或者累计行使数额达到釆用超额配售选择权发行股票数量限额的5个工作日内,根据超额配售选择权行使情况,向发行人支付超额配售股票募集的资金,向同意延期交付股票的投资者交付股票。

可以看出,境内监管层对于绿鞋机制的适用条件持逐渐放宽的态度:根据《证券发行与承销管理办法》,“首次公开发行股票数量在4 亿股以上的,发行人和承销总干事可以在发行方案中采用超额配售选择权”。而对于科创板的股票发行与承销,根据《上海证券交易所科创板股票发行与承销实施办法》(以下简称“《科创板股票发行与承销办法》”),发行人和承销总干事无需满足“首次公开发行股票数量在4 亿股以上”的条件,即可“在发行方案中釆用超额配售选择权”。

科创板股票全面采用市场化的询价定价方式[1],且IPO后的前5个交易日股价不设涨跌幅限制[2],第6个交易日开始股价的涨跌幅限制放宽至20%[3]。这在一方面能够使科创板股价更加市场化,另一方面增加了发行人、承销商、投入资金的人在发行、承销或投资科创板股票时的风险。实行绿鞋机制,给予发行人、承销商维护股价稳定的手段,在某些特定的程度上有利于化解上述风险。

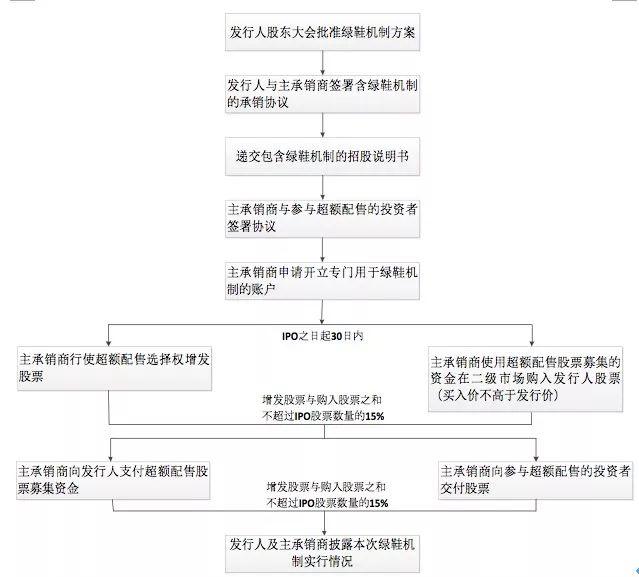

根据《科创板股票发行与承销办法》等现行有效的相关法规,发行人和承销总干事在科创板采用绿鞋机制的程序如下:

合理利用绿鞋机制可使发行人、承销商、投资者等多方受益,有利于境内证券市场的良好发展。在科创板股价市场化以及境内证券市场国际化的背景下,作者觉得绿鞋机制将会慢慢的变成为科创板股票发行与承销的重要手段。

[1]根据《科创板股票发行与承销办法》第四条,“首次公开发行股票应当向证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资的人和私募基金管理人等专业机构投资的人(以下统称网下投资的人)以询价的方式确定股票发行价格”。

[2]根据《上海证券交易所科创板股票交易特别规定》第十八条,“首次公开发行上市的股票,上市后的前5 个交易日不设价格涨跌幅限制”。

[3]根据《上海证券交易所科创板股票交易特别规定》第十八条,“本所对科创板股票竞价交易实行价格涨跌幅限制,涨跌幅比例为20%”。