傲根泥客

翰宇药业实控人再度“疯狂套现”利润回到4年前或再度开启新一轮保壳!

原标题:翰宇药业实控人再度“疯狂套现”,利润回到4年前,或再度开启新一轮保壳!

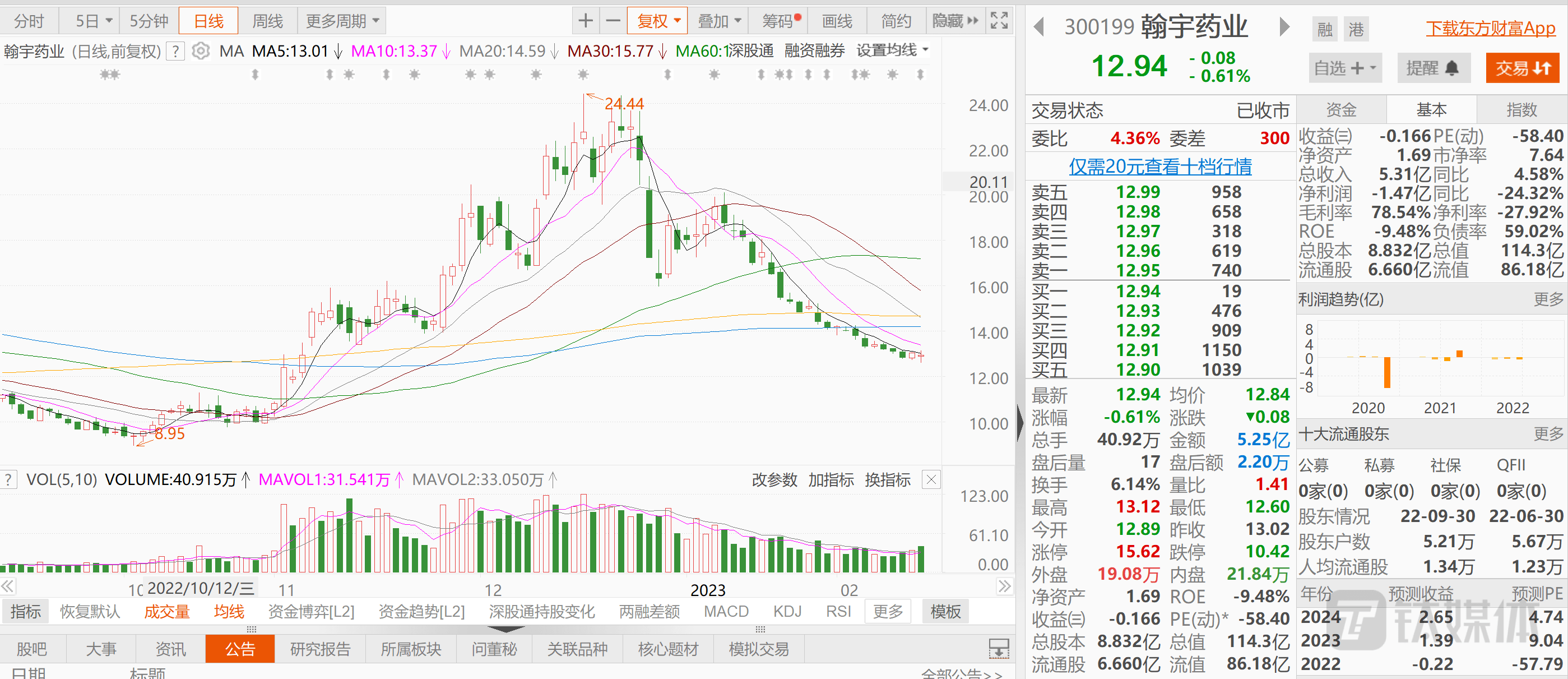

去年11月至12月,翰宇药业(300199.SZ)凭借“新冠鼻喷雾剂”的热门概念,股价一路高歌猛进,从10元左右迅速涨至24元出头,市值一度突破200亿,成为沪深两市最耀眼的医药股之一。

不过,进入2023年短短一个半月就回调了近50%,股价基本被打回原形。从目前市场表现来看,已连续多个交易日持续下跌,截至2月14日收盘,下跌0.61%,报12.94元/股,总市值114.3亿元。

而就在此时,翰宇药业实控人动作频频,又是协议转让5%,又是竞价减持2%。公司实控人为何突然做出这么多动作?

根据公告,控制股权的人、实际控制人曾少贵及其一致行动人曾少强、曾少彬于2023年2月13日与李秀兰签署了《曾少贵、曾少强、曾少彬与李秀兰关于深圳股份有限公司之股份转让协议》。曾氏三兄弟拟通过协议转让方式共同向李秀兰转让其持有的股份合计4416万股,占上市公司总股本5%。本次股份转让的价格为协议签署日前一交易日收盘价的80%,即10.248元/股,交易总价款为4.53亿元。

与此同时,曾氏三兄弟还抛出证券交易市场减持计划,计划自公告披露之日起十五个交易日后的六个月内采用集中竞价交易方式减持不超过1766万股(占公司总股本比例2%)。按2月13日收盘价计,这部分减持可套现2.3亿元,这样两波减持合计可套现近7亿元。

关于减持的原因,其给出的理由是“个人资金需求及向提供无偿借款等”。那么这个理由说得过去吗?

从公开信息看到,截至1月21日,曾氏三兄弟持有的股份超过八成已经质押,一年内到期对应融资额为12.3亿元,而这两波减持后其质押率将逼近100%。而且2022年三季报显示,作为一家超百亿市值的上市公司,账上仅剩下货币资金5515万元。

可见,公司账面资金并不宽裕,甚至到了紧张的地步,实控人套现后无偿借款给企业属于“救急”行为。这样来看,公告给的减持理由,似乎也成立。

实际上,在过去的5年时间里面公司实控人就时不时的减持套现,减持金额约14亿元,外加这次的7亿元,共计套现超20亿元。

对此,一位资深券商的人说,对于上述翰宇药业的减持行为,这个属于个人价值取向,短期对市场会有不好的印象,但也不代表就是实控人要跑路。

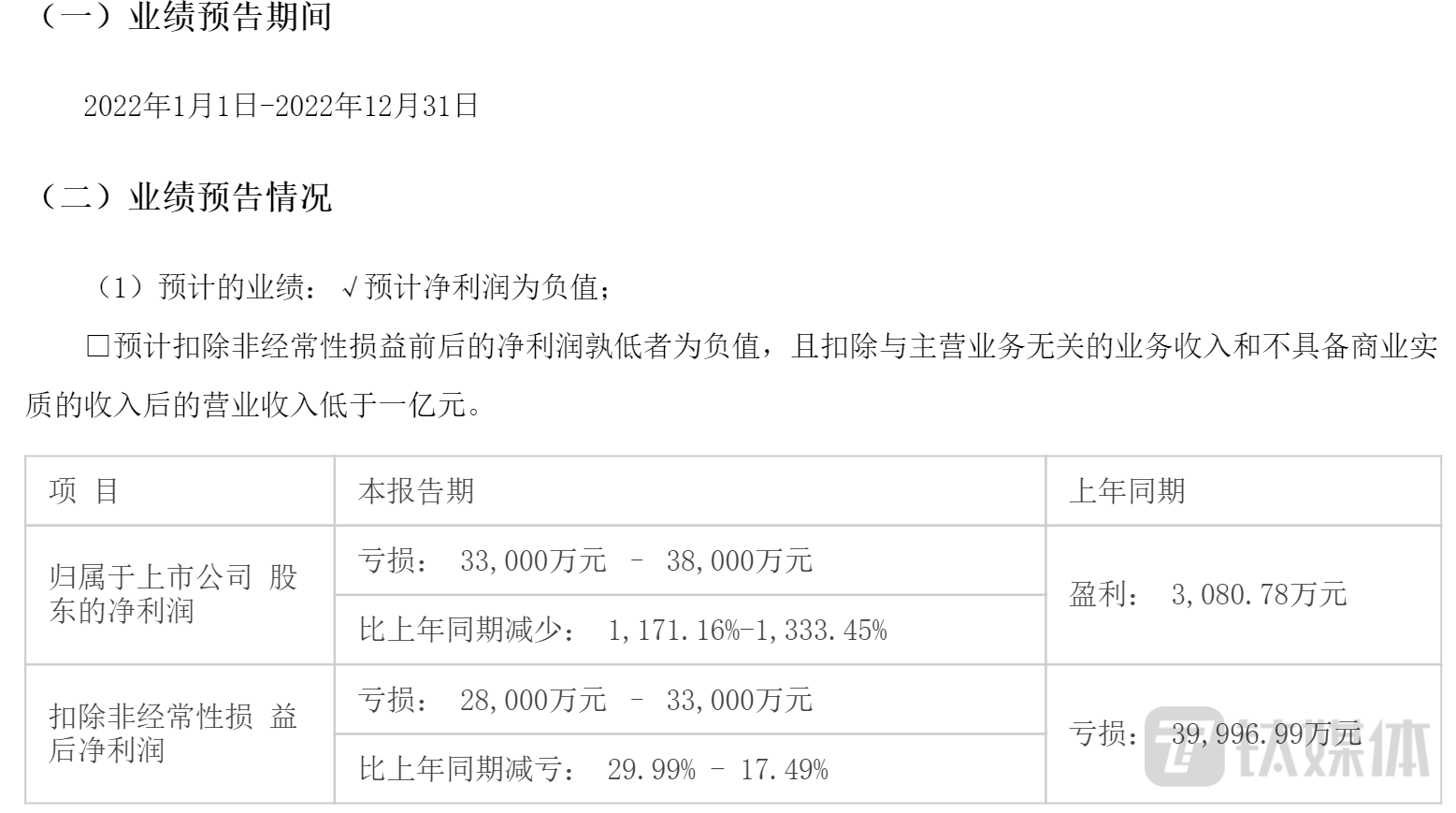

据翰宇药业2022年业绩预告显示,其预计2022年度归属于上市公司股东的净亏损3.3亿元-3.8亿元,扣非净利润则亏损2.8亿至3.3亿元,与2018年的亏损相当。公司给出的理由是,“报告期内公司HY3000鼻喷雾剂等多个创新药项目稳步推进,本期研发投入较上期有所增加导致公司研发费用上升”。

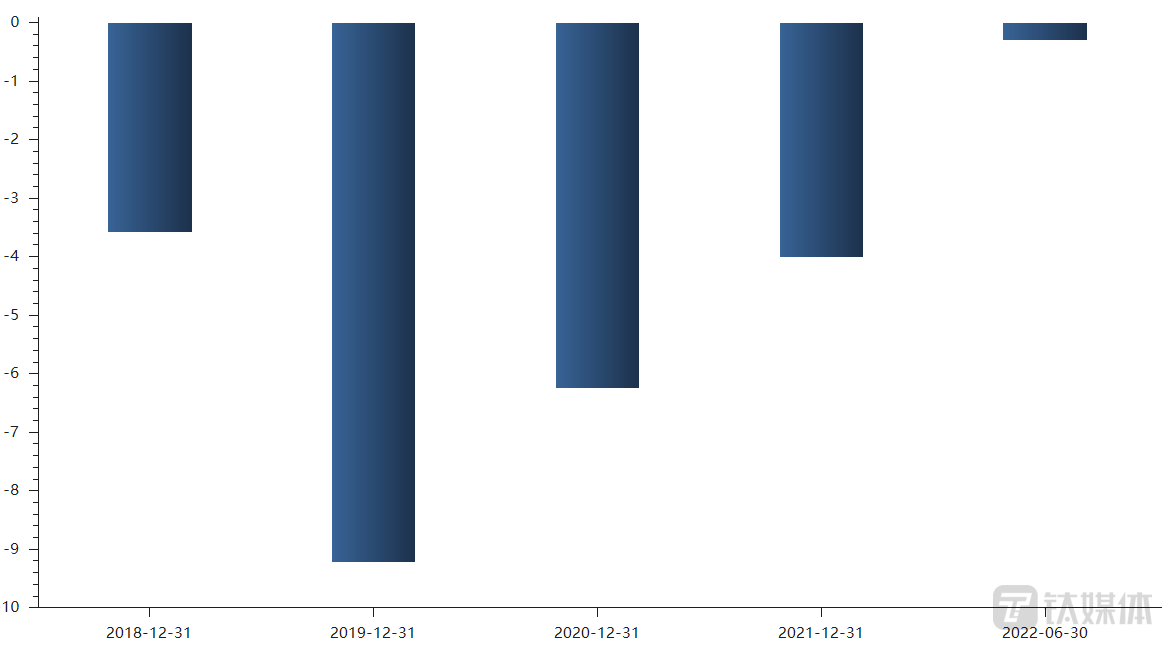

实际上,2022年并不是翰宇药业首次亏损。从这几年财报来看,2018年-2021年,分别实现营业收入12.64亿元、6.14亿元、7.22亿元、7.36亿元,净利润分别为-3.41亿元、-8.85亿元、-6.09亿元、0.28亿元。可见,已经连亏了3年,仅仅是2021年才扭亏为盈。

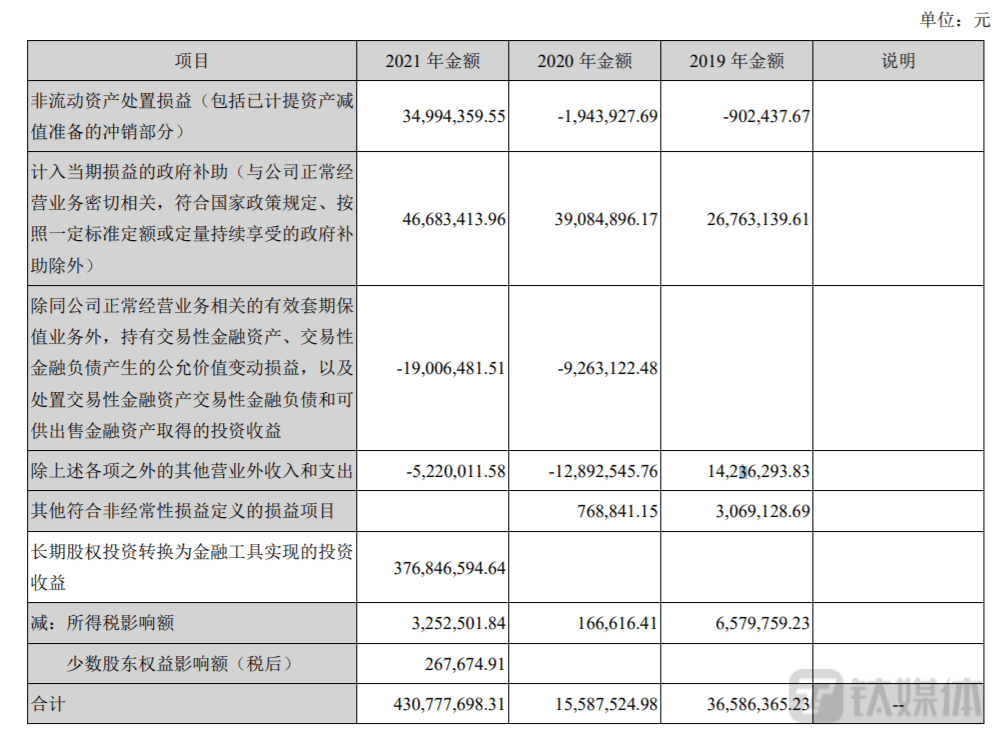

钛媒体APP注意到,翰宇药业之所以能在2021年扭亏为盈主要是靠出售资产。公开资料显示,2021年,靠长期股权投资转换为金融工具实现的投资收益为3.77亿元,而该部门收益计入在其他经营收益的投资收益中。

对此,一位券商的人说,这种行为实际上就是在保壳,因为其已经连续亏损了三年,若在亏损,公司将披星戴帽,甚至退市。

2022年三季度业绩公告显示,翰宇药业的短期借款有3.823亿元,一年内到期的非流动负债1.305亿元,合计超过5亿元,长期借款就更多了,达到9.759亿元。不管短期还是长期借款迟早都会到期,再加上其自身主营业务处于严重亏损的境地,资金链可谓是捉襟见肘。

一般情况下,企业有息负债现金覆盖率应大于1,否则易存在偿债风险。而公司2022年三季度末的覆盖率远低于1,可见风险较大。

根据财报,的主要营业产品为制剂产品,主要为多肽注射剂,但该类药物属于辅助用药,在严格医保控费制度下,此类辅助用药限制加强。同时,新冠药等研发管线对资金需求量大,而且公司所属行业的护城河非常一般,现在新冠感染已改为乙类乙管,而且大流行在春节期间没再次出现,疫情进入低水平运行,未来公司主要营业业务前景难料。

虽然公司营收和净利润表现都比较糟糕,但是翰宇药业的业务还是相当暴利,它的毛利率高达70%以上。如此高的毛利率,还不赚钱,问题出在哪里了呢?一方面,超高毛利率自然也是引来了内部蛀虫。近期,翰宇药业又爆出前高管利用职务之便违法挪用资金的事。

其中,一审法院认定袁建成非法挪用公司资金1685万元,构成挪用资金罪,判处有期徒刑四年。公司原董事、董事会秘书、副总裁朱文丰非法挪用公司资金80万元,构成挪用资金罪,判处有期徒刑七个月。

根据公开媒体的报道,袁建成的做法是对外和某医药研发机构虚构研发合同,把钱搞出去,而搞出去的目的可能是支付各种回扣。此前,公开的判决书显示,早在2012年,就在江西找人虚开增值税发票。现在,袁建成已经落网,本身、相关的开票公司都没有受到任何处罚。

虽然这看起来是一起高管挪用资金案例,其实就是或存在比较大的内控漏洞。2021年1月7日,披露了深圳证监局的行政监管措施决定书,自2020年8月起,深圳证监局对现场检查发现,企业存在董事会、股东大会运作不规范,信息披露不及时等问题,此外,企业内部控制及财务核算也存在多方面问题。

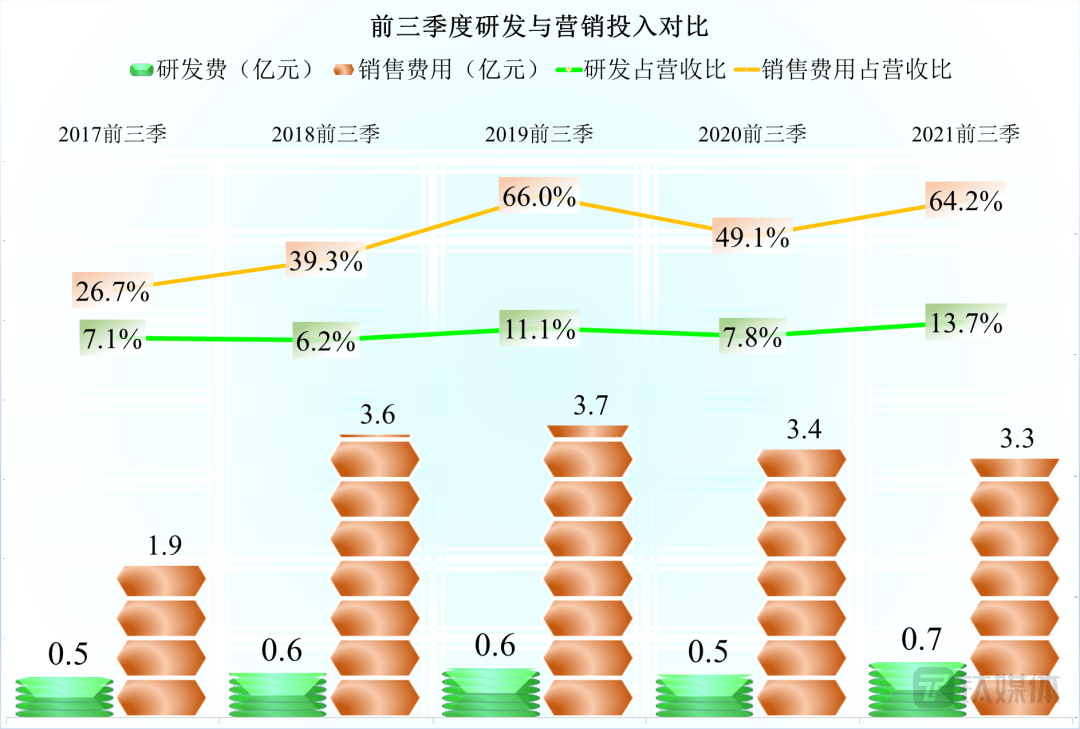

另一方面,翰宇药业的研发和营销一直很高,这也是亏损的重要原因。据公开信息数据显示,2021年前三季度,其中72.2%的毛利率,拿64.2%来搞营销了,然后再拿13.7%做研发,这已经就亏损了。更加不用说还有上亿元管理费用和财务费用。

医药行业的潜规则显示,只要是大量的销售费用,推广费用,里面有几率存在各种贿赂。此前,医药公司大多数是通过第三方推广公司,通过虚开增值税发票到套现用学术推广的名义对医疗机构和医生进行贿赂,而翰宇药业的案例显示了在二票制之后一种新的套现贿赂模式,即通过编造虚假的研发费用套现,这种模式比虚开增值税发票的广费模式更加恶劣,因为还涉及到国家的研发退税等。(本文首发钛媒体App,作者|翟智超)返回搜狐,查看更加多