傲根泥客

行业景气向上低成本龙头持续占优—氮肥行业分析报告

氮、磷、钾是作物生长必不可少的三大基础元素,其中,氮元素是植物体内氨基酸、蛋白质及进行光合作用的叶绿素的重要组成部分,因此施用氮肥能大大的提升农产品产量。目前在我国化肥产品中,氮肥生产量、施用量最大。

氮肥产品形式最重要的包含尿素(Urea)、尿素硝铵(UAN)、硝酸铵(AN)、硝酸铵钙(CAN)等。其中尿素是人工合成的第一个有机物,含氮(N)46%,是固体氮肥中含氮量最高的。工业上用液氨和二氧化碳为原料,在高温度高压力条件下直接合成尿素。尿素产品有两种:结晶尿素呈白色针状或棱柱状晶形,吸湿性强;粒状尿素为粒径1-2毫米的半透明粒子,外观光洁,吸湿性有明显改善。尿素是生理中性肥料,在土壤中不残留任何有害于人体健康的物质,长期施用没有不良影响。

我国氮肥生产以尿素为主,且产量占比逐年攀升。至2016年末,尿素(折N量)产量占全部氮肥(折N量)产量比重达到69.14%。

依照使用原料不同,尿素企业大致上可以分为煤头和气头。其中煤头生产的基本工艺有固定床技术(使用无烟煤)和气流化床技术(使用烟煤)。通常,尿素装置与合成氨装置一体化建设,其中间产品液氨可独立出售或联产纯碱;合成氨可联产甲醇。国内尿素产品大多数都用在农业(占2016年产量62%)、工业(25%)和对外出口(13%)。

回顾2011年以来尿素行情,国内尿素价格主要由原材料价格、国内供需、国际尿素价格三方面决定。2011年,受到需求转好、成本提高、国际尿素价格大涨三重因素叠加,尿素价格持续上涨;2013-2014年产能过剩渐露端倪,煤炭价格及国际尿素价格下降,加之需求疲软,国内尿素价格一路下挫;2015年上半年由于春季用肥和出口旺盛,价格有所反弹,但下半年煤炭价格下降,成本失去支撑,价格掉头向下;2016年供需矛盾开始缓和、煤炭价格暴涨,尿素价格得以超跌反弹;进入2017年,落后产能减产幅度提高导致产量进一步下降,同时煤炭价格持续上行,尿素价格得以坚挺。

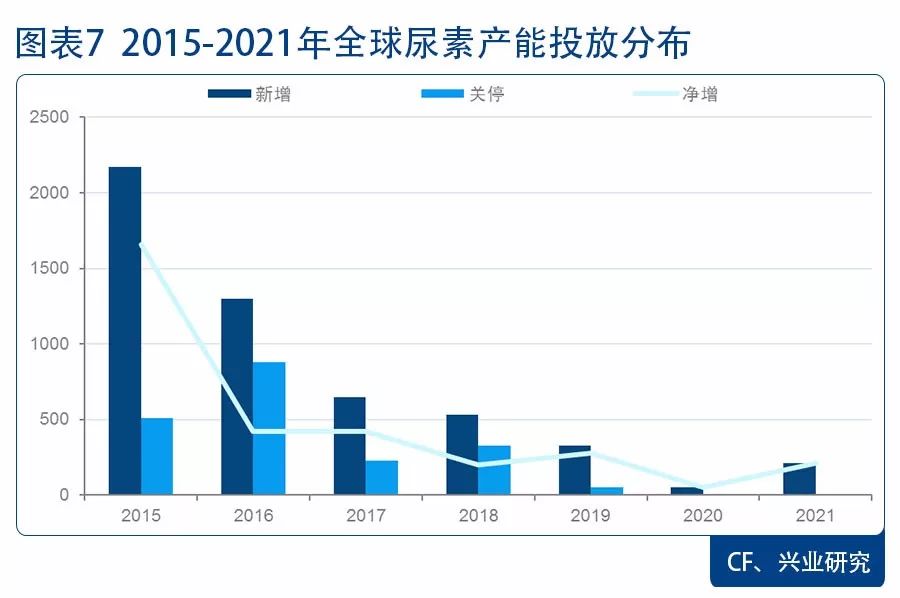

全球尿素产能2015以来经历了一轮快速扩张,在表观需求量开始上涨较慢的前提下,产能利用率显著滑坡。但根据CF Industries(北美化肥龙头,简称CF)的统计,尿素产能投放高峰期已过,2018年后节奏明显放缓,预计2017-2019年净投放产能900万吨,2019-2021年后净投放260万吨,对应复合增速分别为1.9%和0.5%,较之需求端1.5%-2.0%的长期增速,产能总体过剩局面有望得到缓解。

尿素主要消费市场位于东亚、南亚、美洲及西欧,除东亚地区产能能够很好的满足消费需求外(实际上产能基本在中国,韩国等仍需要进口),其余尿素使用量较高的区域均面临产能短缺。

供需区域错位导致尿素进口国集中。由于尿素主要用作化肥,因而其消耗量取决于粮食产量,印度、美国、巴西等人口基数较高的国家成为主要进口国。另一方面,主要净出口国为能源储备较多、成本相比来说较低的国家,前十大出口国除中国外均油气资源丰富。

尿素成本主要包含原料、能源、运输及其他(如关税)。参考CF对全球尿素产业成本的测算,北美、拉美地区由于兼具原料(天然气产地)和运输优势(用于内销而非出口),位于成本曲线年以来大量该类新增产能投入引起了北美地区显著的进口替代效应,2017年相较于2015年进口量预计下降200万吨左右。其次是中东、北非和俄罗斯地区,具备原料优势。国内产能中有一定国际竞争力的是低成本煤头,而高成本煤头和气头则位于全球成本曲线的右端,竞争力偏弱。

我国尿素产品大多数都用在农业、工业和出口。其中出口弹性最大,主要出口国为印度、美国等尿素使用大国。出口的弹性主要源自中国产能在全球成本曲线中相对位置的改变,本质上是海外天然气与国内煤炭相对价格的变化。2016年北美、中东地区大量新增产能投入运营,叠加国内煤炭价格上行和海外天然气价格低,此消彼长下国产尿素被迅速挤出,对美国和印度出口分别下降37%和64%。但考虑到低成本产能投放高峰过去、海外天然气价格重又上行,国内产能在全球成本曲线中的相对位置有望左移,先进低成本煤头仍具备相当国际竞争力。

农业用尿素需求约占国内总需求的70%,整体看来,主要农作物(小麦、玉米、大豆、棉花、甘蔗、稻谷等)每亩尿素折纯用量近年来基本保持稳定,在播种面积上起落互现。

根据全国农业现代规划,到2020年,玉米培养种植面积由2015年的5.7亿亩缩减至5亿亩,大豆种植培养面积由2015年的0.98亿亩扩大至1.4亿亩,棉花种植培养面积由2015年的5700万亩缩减至5000万亩。以此计算带来的实物量变化分别为-118.85万吨、8.95万吨、-18.57万吨,合计-128.47万吨,占农业需求的3%左右,影响不大。预计短期需求规模维持在4300-4400万吨左右。

工业用尿素约占国内需求的30%,其中60%用于人造板。此外还包括三聚氰胺、电厂脱硫脱硝、发泡剂、车用尿素等。

人造板大多数都用在家具行业,由于其下游家具行业为典型地产后周期行业,伴随2016年以来地产调控政策趋严,预计短期内人造板需求仅能保持平稳或小幅增长。

车用尿素溶液(AUS 32)是用不含任何其他添加物的工业纯尿素和纯水一起配制的溶液,尿素含量为32.5%。大多数都用在柴油车尾气的催化还原剂。在国内现存技术条件下,改造发动机以使重型压燃式柴油机动车满足国五标准十分艰难,使得选择催化还原(SCR)技术路线作为替代方案开发潜力巨大,而车用尿素是SCR技术中必须要用到的消耗品。

为使柴油车尾气达到标准,车用尿素的消耗量为柴油消耗量的4%-6%。2015年我国柴油消费量为1.736亿吨,以中值5%计算,市场容量天花板为868万吨,与目前30-40万吨的实际消费相比存在量级差,未来增长节奏取决于国五标准的执行力度。

我国尿素产能及产量在2015年达到阶段性高峰,此后由于出口不振、优惠政策退出、原材料价格上行等因素,行业面临价格和成本端的双重挤压,高成本产能逐步停产甚至永久退出、新增产能受限,行业总体过剩局面开始得到缓解。

分工艺看,以2016年8200万吨尿素产能为基准,煤头大约占73%,其中固定床51%,气流床22%;气头和焦煤炉气分别占23%和4%。单就企业集中度来看,目前行业格局仍然较为分散,CR10产能不足20%。

分省观察则略有不同。以2016年产量衡量,山西、山东、新疆、内蒙古等煤炭资源丰富的省份占比较大,河南由于交通便利稳居第一。区域相对集中还在于尿素产品同质性强,必须依靠低成本求得获利空间,这就对资源禀赋的要求大大增强。在全球能源日益紧张的背景下,原料供应、能源保障及产品运费等因素都会限制尿素企业的生产和销售。综合看,国内煤头和气头产能主要都位于各自原材料资源较为丰富的省份。

国内尿素生产的基本工艺中,以2017年均价计算,水煤浆(属于气流床)技术成本最低,固定床较之高约130元/吨,气头(高成本)较固定床高240元/吨,水煤浆工艺显然具备较强的盈利能力。如果按价格弹性排序,气头>固定床>水煤浆,其中气头的弹性远高于煤头。

由于气流床和固定床合计产能接近6000万吨,在表观消费量维持在5800万吨左右的情况下,高成本气头中长期大概率退出市场,低成本气头是否继续生产则取决于国内煤炭与天然气相对价格和出口景气度。

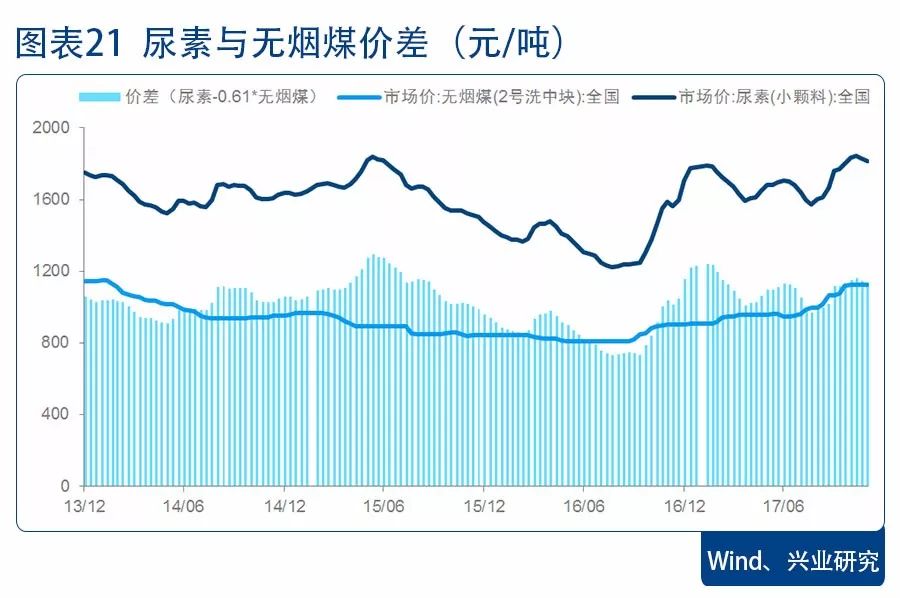

如果粗略地以尿素与无烟煤/烟煤价差来考察行业盈利能力,能够正常的看到,行业历史低谷位于2016年下半年,而2017年以来价差显著回升,目前已经处于2015年下半年水平,间接说明去产能过程顺利,行业出清的非消极作用开始显现。

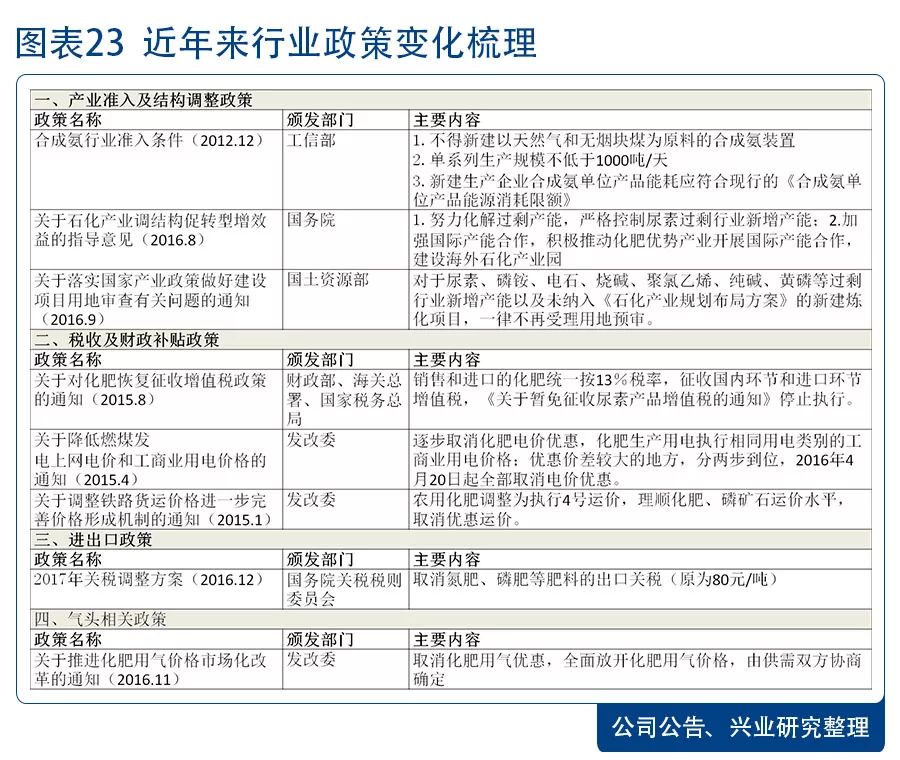

政策推动市场出清。为改善尿素行业产能过剩局面,国家出台一系列政策以实现落后产能退出。具体包括三方面:其一,控制新增产能,16年9月发布通知,对尿素新建产能一律不再受理用地预审;其二,取消优惠政策,包括2016年11月起化肥用气价格放开(化肥用气和直供工业用气差值在0.4元/立方米以上)以及2016年4月化肥电价优惠不再保留,此外2015年9月恢复征收增值税(13%),三者共同抬升了尿素企业尤其是气头的成本;其三,2016年12月取消氮肥出口关税(80元/吨),鼓励行业通过出口消化产能。清晰的政策意图强化了市场化竞争趋势,意味着不同资源禀赋和生产的基本工艺所带来成本差异及生产灵活性对尿素企业未来持续发展至关重要。

综合上文分析,尿素行业正经历去产能阵痛,高成本产能逐步退出市场成为行业未来一段时间的主旋律。我们选取了国内8家较有代表性的氮肥企业,着重围绕成本端,分析产能规模及利用率、生产的基本工艺、原料采购成本、毛利率及产品结构。

化肥行业具有规模效应,且大型装置在原料和能源单耗方面要明显低于中小型装置。多个方面数据显示,湖北宜化、河南心连心、云天化、阳煤化工产能大于200万吨/年,规模业内领先;鲁西化工、中化化肥产能规模偏小。从利用率看,湖北宜化、中化化肥利用率偏低,部分产能面临永久退出;华鲁控股、河南心连心、鲁西化工产能利用率维持在80%以上,在行业环境不利的背景下维持竞争力。

生产工艺的影响包括两个路径:其一,决定使用的原料类型(烟煤、无烟煤或天然气),进而决定成本基础;其二,决定转产或联产产品,即生产灵活性,进而决定抗风险能力。

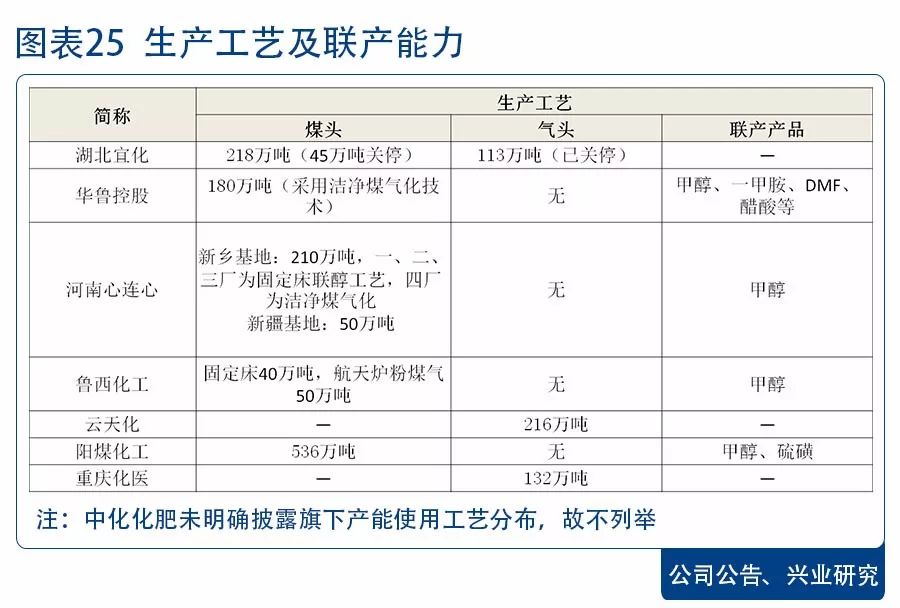

在我国“富煤、贫油、少气”的资源格局下,气头企业面临天然气价格过高和供应不稳定的窘境,相较而言煤头尿素具备成本优势。对比8家企业发现,华鲁控股采用洁净煤气化技术,能耗低且联产产品丰富;河南心连心、鲁西化工部分产能使用先进工艺,部分则仍为老旧产能;湖北宜化关停了气头并对部分煤头进行技术改造;云天化、重庆化医等主要为气头。

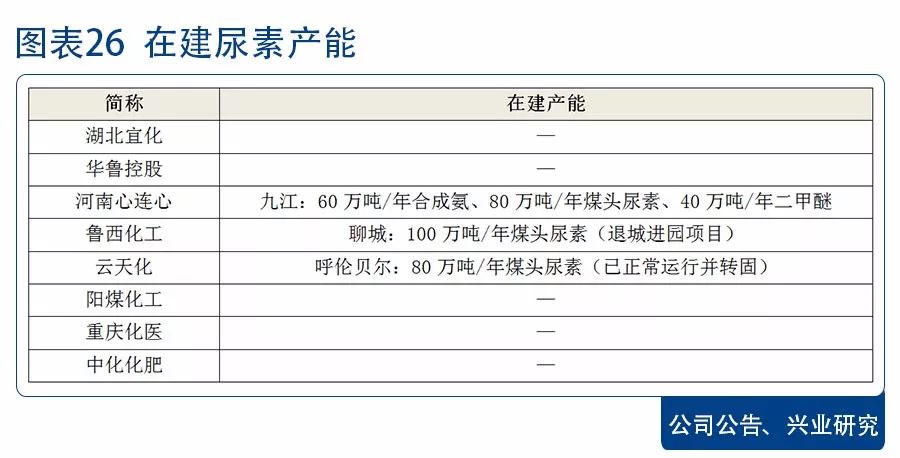

从在建产能看,新建产能基本为煤头。云天化新建80万吨/年尿素项目经过长期试车,已经正常运行并转固,气头为主的产能布局得到改观;鲁西化工旗下第一、第二化肥厂根据退城进园计划停产,以新建先进产能替换老旧产能;河南心连心正在九江开辟尿素生产第三基地。

尿素行业上游主要为煤炭或天然气,在既定生产规模和工艺的前提下,地理位置、采购渠道等多方面因素会导致企业原料采购成本产生差异。从历史数据看,煤头企业中,华鲁控股煤炭采购均价低于业内中等水准;气头企业中,云天化和重庆化医采购价格较为接近。

此外,由于煤炭等大宗商品的价值变动频繁,与上游联系紧密的企业抗风险能力较强。从2016年的统计数据看,湖北宜化有一定煤炭自给,阳煤化工主要向控制股权的人进行采购,其余企业均为外部采购。

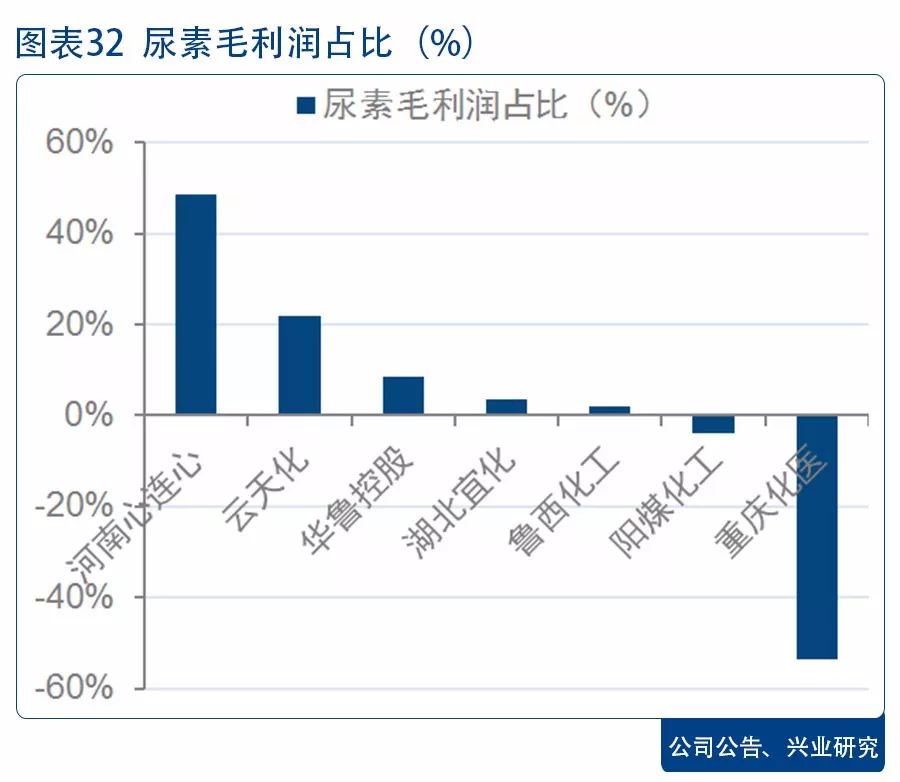

基于尿素产品的同质性,毛利率是企业成本端控制能力的综合反映。从2012-2016年数据分析来看,华鲁控股、河南心连心等低成本煤头在行业下行趋势中毛利率降幅不大,且保持比较高水平;鲁西化工、阳煤化工等煤头企业毛利率偏低;云天化、重庆化医等气头企业毛利率波动幅度较高,更容易受到成本端压力的传导。

氮肥企业多数也生产别的类型化肥,某些特定的程度上这能减小单一肥种变化所带来的业绩波动。从产品分布看,中化化肥拥有氮、磷、钾、复合肥全套肥料生产线,华鲁控股和重庆化医主要经营氮肥产品,别的企业则涉足二至三种。从收入占比看,除河南心连心外,别的企业氮肥业务占比都小于30%,其中云天化及重庆化医占比小于5%,受尿素行业景气度影响相对较小。

我们从氮肥业务角度对8家企业的竞争力进行了比较。华鲁控股集团、河南心连心综合竞争力较强,华鲁控股集团以其先进的生产的基本工艺在成本端具有非常明显优势;河南心连心产能规模和利用率均较高,且部分产能较为先进,毛利率保持高水平。中化化肥、鲁西化工、云天化在8家可比公司中处于第二梯队,各有优势和短板。其中中化化肥拥有氮、磷、钾及复合肥全套化肥生产线,更侧重贸易,总体产能规模偏小;鲁西化工正在通过退城进园项目更新部分老旧产能,然而公司毛利率偏低;云天化以气头为主,但新建煤头产能已经正式运作。重庆化医、湖北宜化、阳煤化工存在明显不足。重庆化医气头为主,毛利率低;湖北宜化大批旧产能面临永久退出风险;阳煤化工尽管产能规模大,但生产的基本工艺相对落后,成本偏高。