傲根泥客

三个图了解中国化肥行业2023年发展动向及热点分析「图」

化肥是指通过化学或物理方法制作而成的含有一种或几种营养元素的肥料,是农业生产中最基础和最重要的物质投入,化肥行业是关系农业生产发展和农民切身利益的基础性行业。根据我们国家国民经济“八五”计划至“十四五”规划,国家对化肥行业的发展引导政策经历了从努力增加化肥供应量到积极发展市场需求量大的高效化肥,再到实施化肥农药使用量零增长行动的历程,政策层面对化肥行业的发展引导随着产业处于不同的历史环境和发展水平有所侧重,核心是服务于我国农业的高质量健康发展。

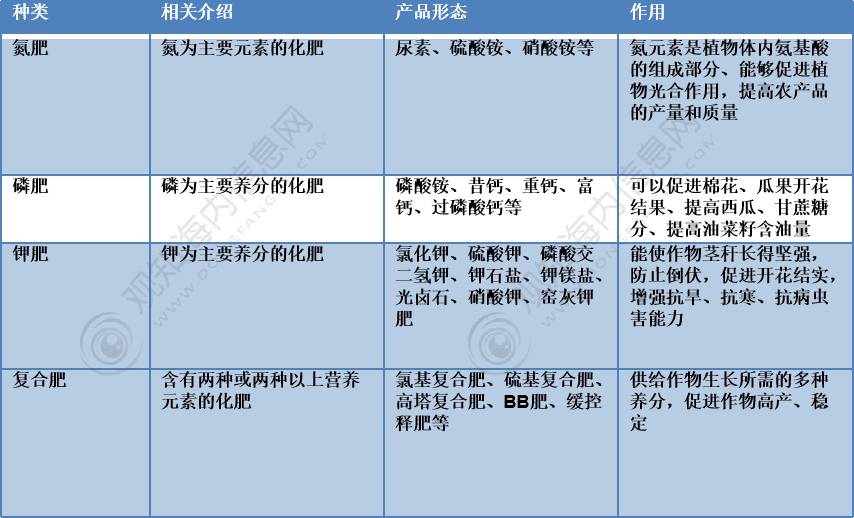

化肥成分单纯,养分含量高;肥效快,肥劲猛;某些肥料有酸碱反应;一般不含有机质,无改土培肥的作用。化学肥料种类较多,性质和施用方法差异较大,最重要的包含氮肥、磷肥、钾肥、微肥、复合肥料等。

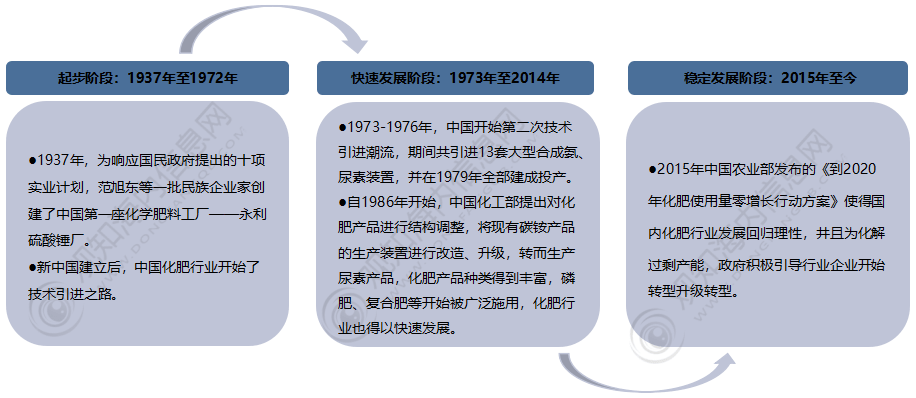

1937年,我国创建了第一座化学肥料工厂——永利硫酸铔厂,之后随着国外技术引进项目逐渐落地和国内化肥生产技术进步,以及在国内庞大的化肥市场需求的推动作用下,我国化肥行业进入快速发展阶段。到2015年,随着《到2020年化肥使用量零增长行动方案》逐渐落地,得国内化肥行业发展回归理性,化肥行业步入稳定发展阶段。

1937年,我国创建了第一座化学肥料工厂——永利硫酸铔厂,之后随着国外技术引进项目逐渐落地和国内化肥生产技术进步,以及在国内庞大的化肥市场需求的推动作用下,我国化肥行业进入快速发展阶段。到2015年,随着《到2020年化肥使用量零增长行动方案》逐渐落地,得国内化肥行业发展回归理性,化肥行业步入稳定发展阶段。

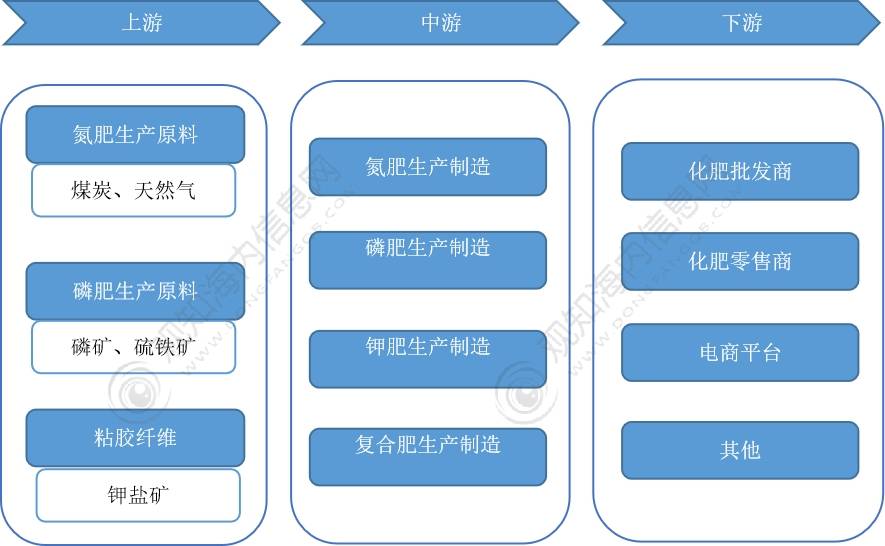

化肥行业是关系农业生产发展和农民切身利益的基础性行业。化肥产业链上游主要是煤炭、天然气、磷矿、硫磺和钾矿等原材料供应商,中游是磷肥、氮肥、钾肥、复合肥生产制造商,下游是化肥批发商、零售商等,最终流通到农户手中。

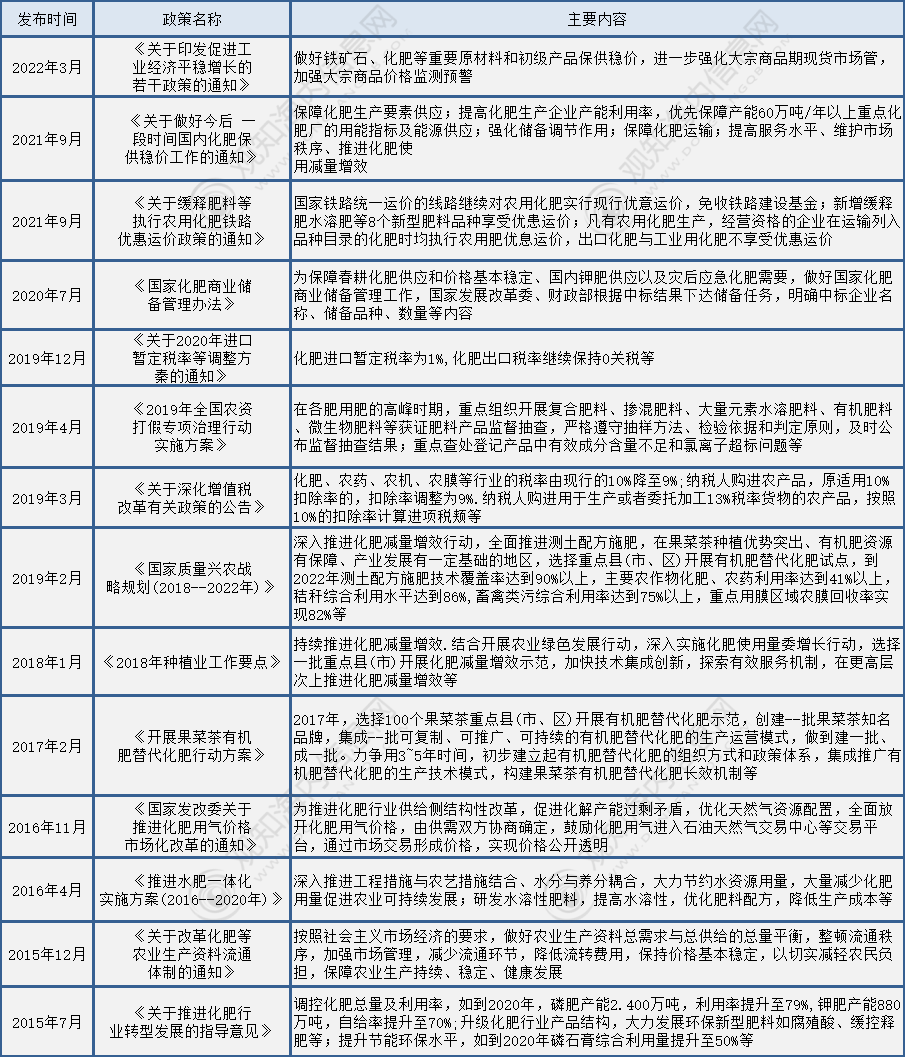

根据观知海内信息网发布的《2022-2027年中国化肥行业现状及发展投资前景预测分析报告》显示,近些年来,为促进化肥行业发展,我国颁布了多项关于支持、鼓励、规范化肥行业的有关政策,如2022年国家发展和改革委员会发布的《关于印发促进工业经济平稳增长的若干政策的通知》做好铁矿石、化肥等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品的价值监测预警。

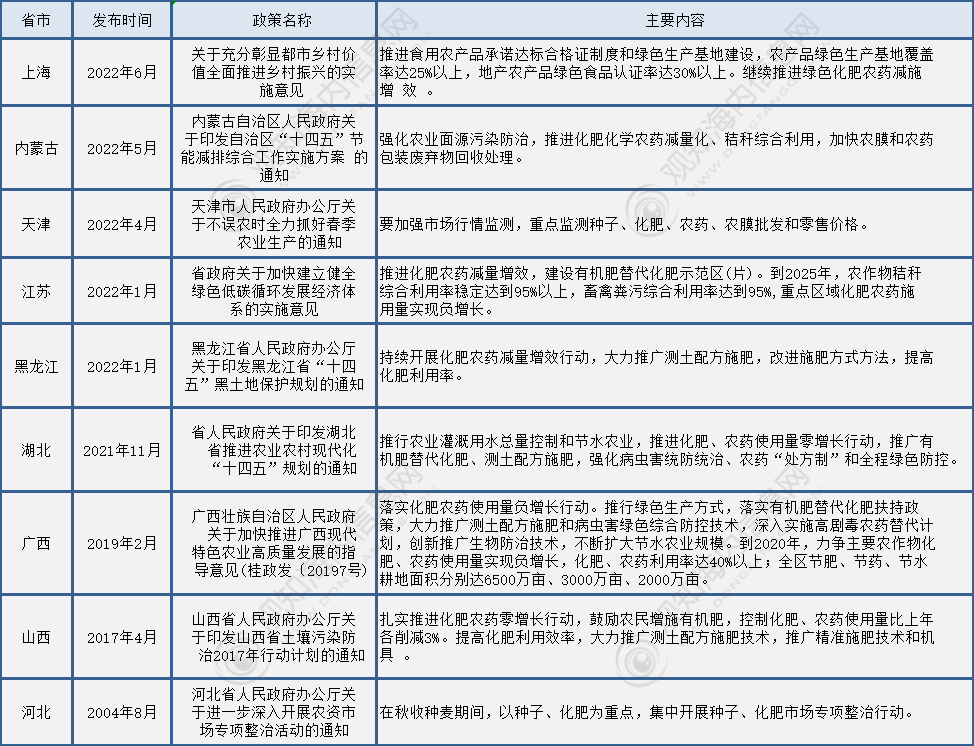

为了响应国家号召,各省市积极推动化肥行业发展,发布了一系列政策推进化肥产业高质量发展,如《关于充分彰显都市乡村价值全方面推进乡村振兴的实施建议》推进食用农产品承诺达标合格证制度和绿色生产基地建设,农产品绿色生产基地覆盖率达25%以上,地产农产品绿色食品认证率达30%以上。继续推进绿色化肥农药减施增效。

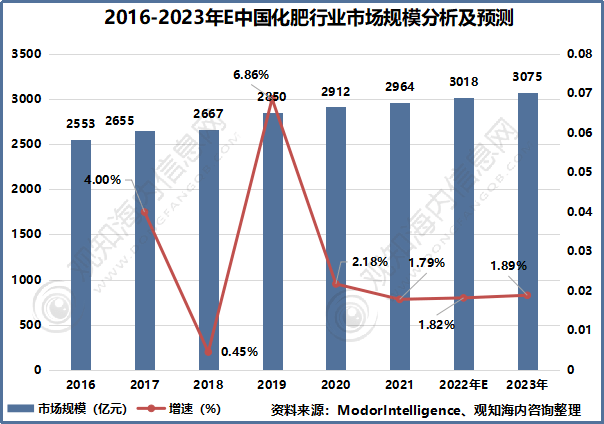

从市场规模情况去看,随着我们国家化肥产业的持续不断的发展,近年来我国化肥行业市场规模也随之一直增长,但受限于产业体系调整及政策监管等原因,规模增速日益趋缓。据资料显示,2021年我国化肥行业市场规模达2964亿元,同比增长1.79%。预测2023年中国化肥行业市场规模将达3075亿元,同比增长1.89%。

资料来源:ModorIntelligence、观知海内咨询整理(观知海内信息网)

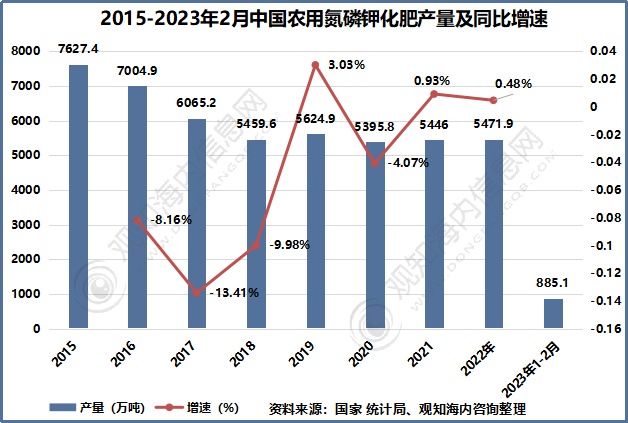

中国是一个人口众多的国家,粮食生产在农业生产的发展中占有重要的位置,施肥不仅能提高土壤肥力,而且也是提高作物单位面积产量的重要措施,因此,在国家政策的支持下,我国化肥行业开始肆意发展,产量也随之迅速增长。2015-2022年,受“减肥增效”政策的影响,我国农用氮磷钾化肥产量呈现波动下降趋势;2021年我国农用氮磷钾化肥产量为5446万吨;2022年有小幅增长,达到5471.9万吨,从区域看,西北、中南、西南、华北、华东地区化肥产量较高;2023年1-2月累计产量为885.1万吨。

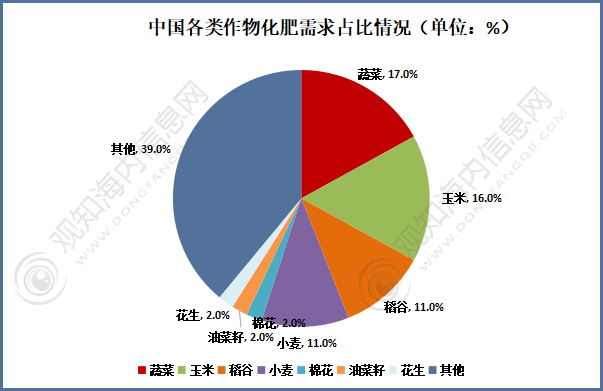

毋庸质疑,我国是全球主要的农业大国,无论是化肥单亩使用量还是种植培养面积皆位于全球前列,因而化肥整体使用量占全球3成以上。而受到我国农作物种植结构的影响,虽然整体经济作物的单亩化肥使用量较高,但整体大田作物占据主导地位,其中谷物施用量占比达到38%。

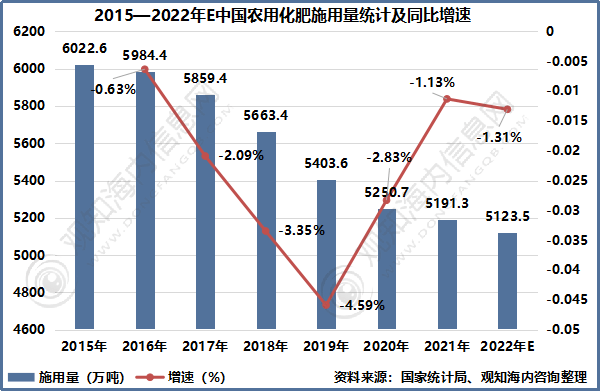

农业农村部日前印发《到2025年化肥减量化行动方案》和《到2025年化学农药减量化行动方案》,提出进一步减少化肥、化学农药施用总量。2015-2020年,我国农用化肥施用折纯量复合增速为-2.7%,2020年我国农用化肥施用折纯量为5250.7万吨。2021年国家统计局发布农用化肥施用量为5191.3万吨,预测2022年我国农用化肥施用量将持续下降约5123.5万吨。

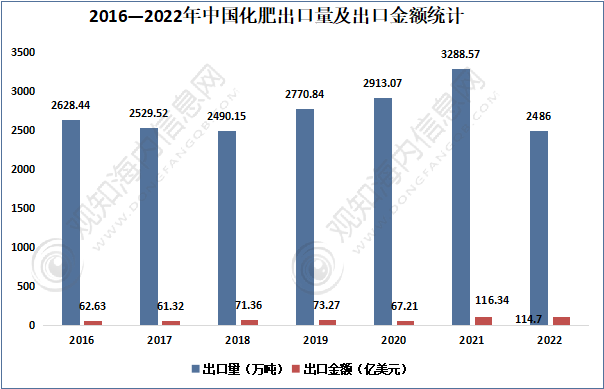

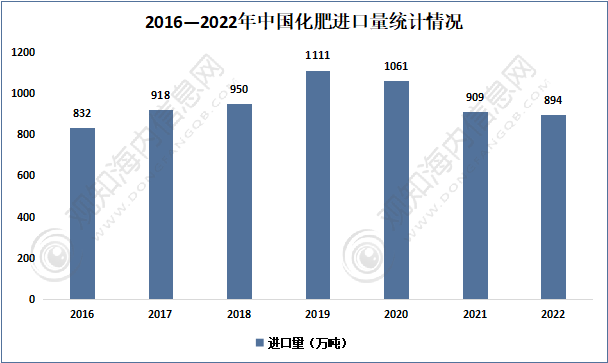

肥料进出口最重要的包含化肥和有机肥,在我国肥料进出口中,化肥占比超过99%,因此用肥料进出口来分析化肥情况。我国即是世界上化肥消费大国,同时也是化肥出口大国。据海关数据统计,2021年1-12月份中国各类肥料累计出口量达3288.57万吨,同比增12.9%;1-12月份累计出口金额116.34亿美元,同比增73.1%。2022年我国肥料行业进口数量为894万吨,进口金额为49.1亿美元,出口数量为2486万吧,出口金额为114.7亿美元。

化肥行业已经告别高速扩张的时代,各企业间竞争的焦点不再是规模,不再是单纯的推介产品,而是创造产业链竞争优势。一方面通过不断延伸产业链,打造新型高端复合肥低成本竞争优势;另一方面通过技术引进及研发手段,不断拓展复合肥高端产品,脱离低层次价格竞争。

中国新型化肥商品市场潜力巨大,控释肥、缓释肥、水溶肥等新型化肥具备高效、环保等特征,成为农业部等主管部门重点推广的肥料。随着化肥产品的进步与农民科学种肥意识的提升,具备营养提高、功能改善、减量增效、土壤改良和环境友好等功能的特种肥料和新型肥料市场广阔。

观知海内咨询发布的《2022-2027年中国化肥行业现状及发展投资前景预测分析报告》是化肥行业最新研究成果。介绍了化肥行业市场发展环境、全球及中国化肥行业整体运行状态趋势,分析了化肥市场之间的竞争格局及化肥重点企业经营状况、产业链发展现状等,并对化肥行业未来投资前景做了预期及判断。