傲根泥客

如何添菌促生长?一览微生物肥料行业发展动向

在当今农业生产中,可持续性与环境友好型的耕作方式正逐渐受到重视。微生物肥料作为一种充分的利用自然界中微生物的作用来提高土壤肥力和作物产量的生物技术产品,它不仅有助于减少化学肥料的使用,还能改善土壤结构,增强作物的抗病力,是实现绿色农业的重要方法之一。

今天,我们共同关注微生物肥料行业。希望本文能够为相关的产业人士和诸位读者带来一些启发和帮助。

全球市场呈向好趋势。根据Markets and Markets预测,随着合成生物学技术的持续不断的发展,微生物肥料的增产效果、生产所带来的成本等问题将得到逐步改善,同时伴随公众认知的提高等多重利好因素,2021年至2026年全球微生物肥料市场将以11.9%的复合增长率迅速增加,并将于2026年达到44.7亿美元。从需求区域分布来看,北美、欧洲、亚太三大区域的市场需求最高,分别占28%、23%、22%(图1)。

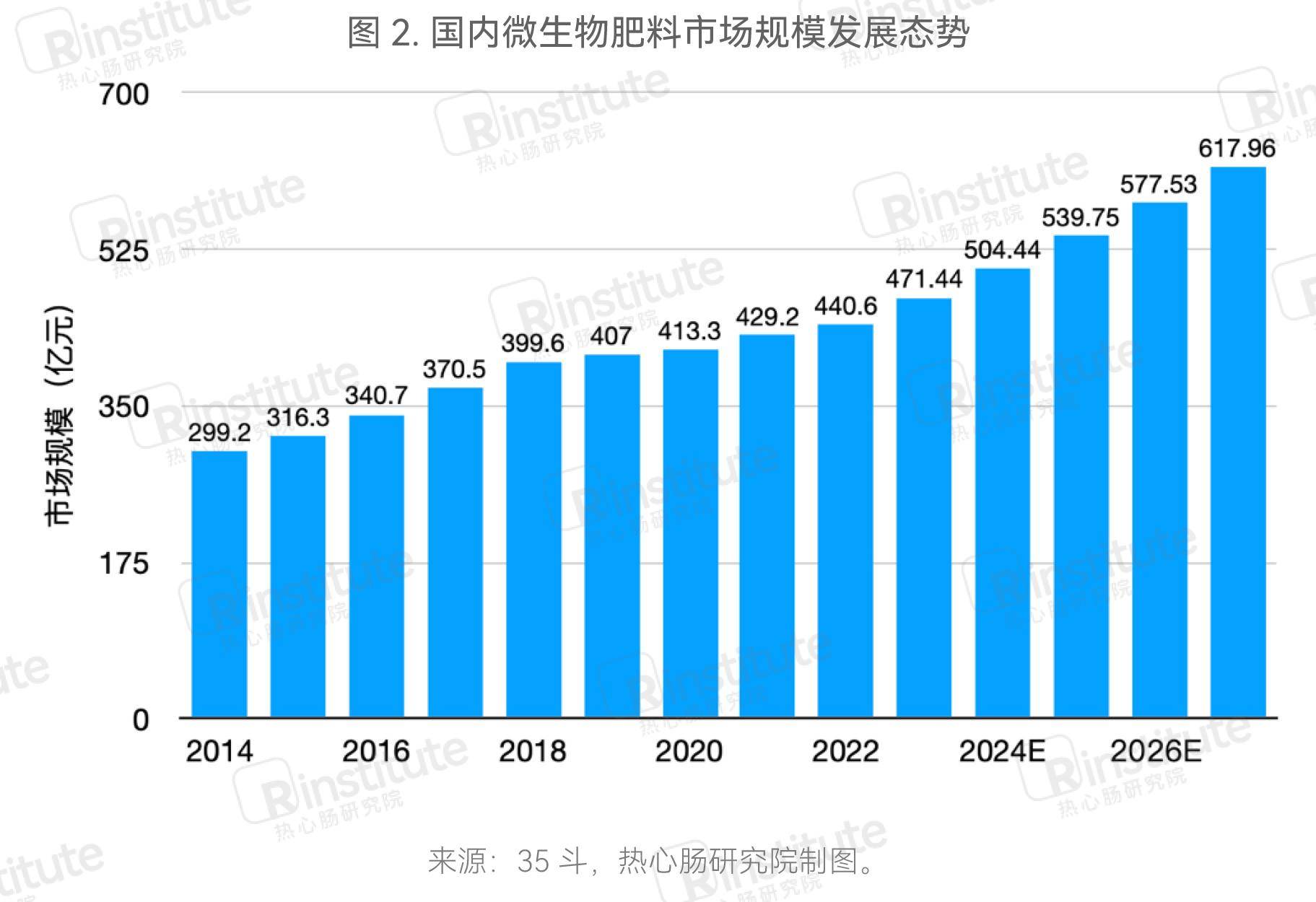

国内市场增幅稳定。2014-2022年,国内微生物肥料市场规模从299.2亿元增长至440.6亿元,年均增速达5.0%。其中,2014-2018年年均增速达7.5%,行业呈快速发展的新趋势;2019年以后,虽受疫情等因素影响,行业发展增速有所放缓但仍呈正增长(年均增速约2.5%),可见行业整体发展形态趋势良好。据35斗预测,未来5年里,行业仍将以7%的增速保持快速发展的新趋势,到2027年,国内市场规模将突破600亿元。

国内市场供需基本平衡。据华经产业研究院统计数据,2015-2021年,我国微生物肥料行业产量与需求量保持同步且小幅的稳定增长态势,产量始终略高于需求量,供需关系较为稳定。截至2021年,我国微生物肥料产量与需求量分别为1568万吨与1536万吨。

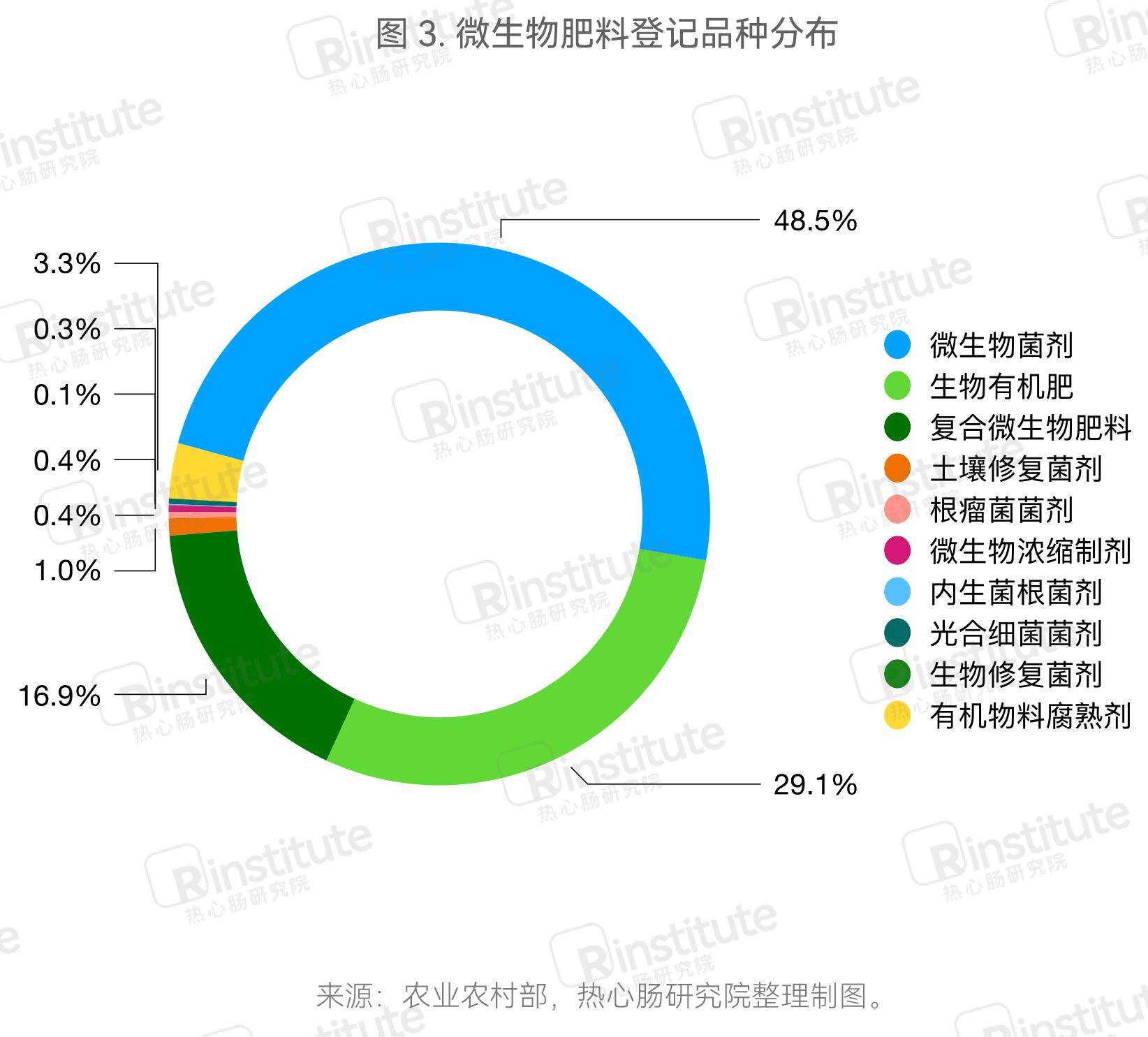

从登记品类来看,微生物菌剂为主力产品。经统计,截至2023年4月27日,农业农村部已登记10322款微生物肥料产品,包含微生物菌剂、生物有机肥、复合微生物肥料、土壤修复菌剂、根瘤菌菌剂、微生物浓缩制剂、内生菌根菌剂、光合细菌菌剂、生物修复菌剂、有机物料腐熟剂10个种类。其中,微生物菌剂累计登记数量超5000,占比近半,之后依次是生物有机肥和复合微生物肥料,分别占29.1%和16.9%(图3)。

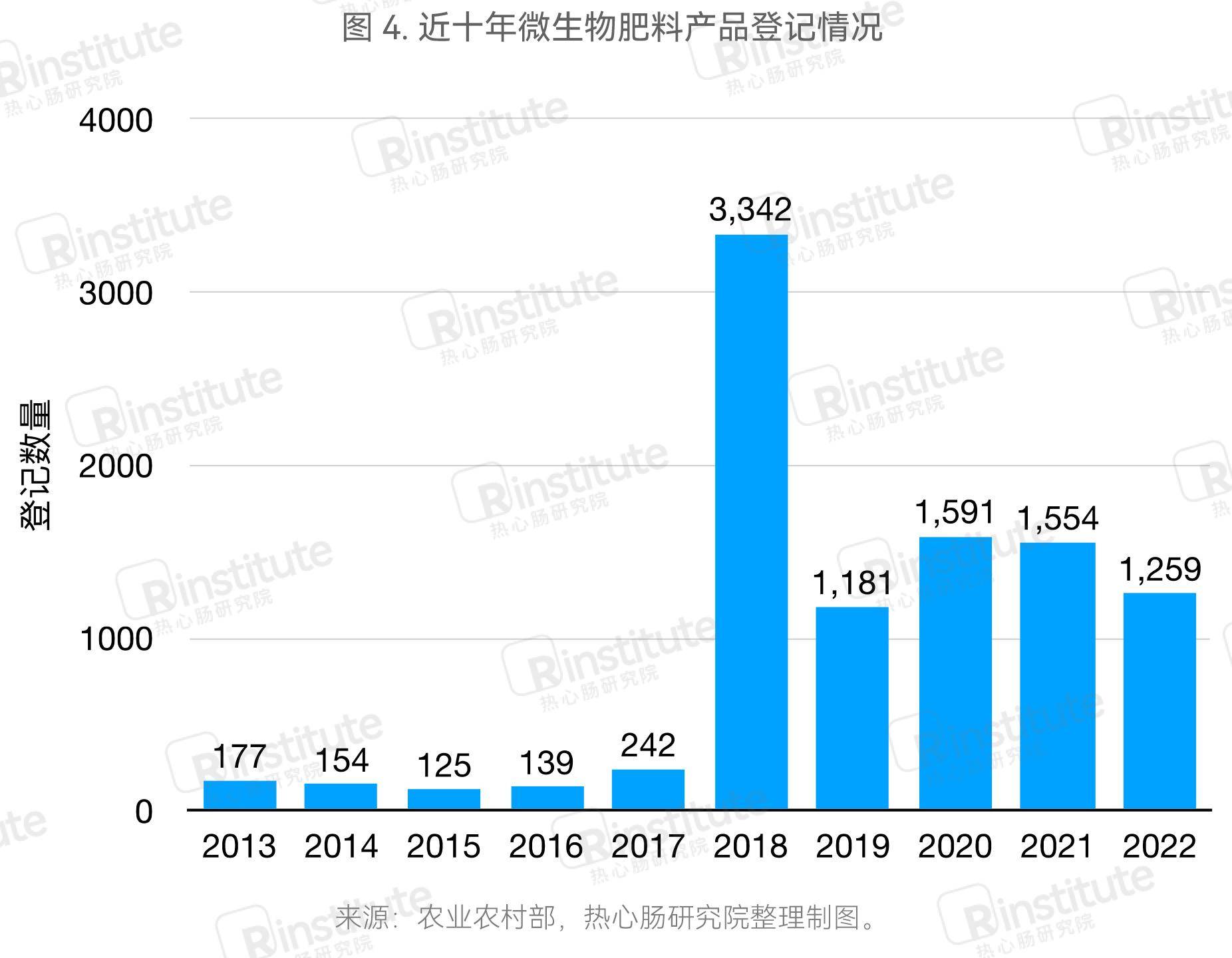

从登记时间来看,2018年登记数量呈井喷式增长。通过对近十年的微生物肥料登记数据来进行统计,可发现2013-2017年每年的登记量基本稳定在200左右,而2018年出现了井喷式增长、达到了3342个,随后几年的登记量均保持在1000以上(图4)。究其原因,主要是《肥料登记管理办法》于2018年发生了重大变动,一方面,登记方式由原先的临时登记和正式登记,调整为肥料登记(有效期5年)和续展登记;另一方面,其他登记要求有所放宽,例如,微生物肥料的田间试验原先应“由农业部认定的试验单位承担并出具试验报告”,调整为“生产者可按要求自行开展肥料田间试验,也可委托相关的单位开展”。

资本开始入局微生物肥料行业。近年来,资本不断入局微生物肥料行业,融资金额屡创新高,如美国农业科技公司Pivot Bio先后于2020年、2021年获得1亿美元的C轮融资和4.3亿美元的D轮融资,累计融资超6亿美元。据公开数据统计,2022年微生物肥料行业发生融资事件多起,如合成生物公司Puna Bio获370万美元种子轮融资,用于将大豆种子嗜极微生物接种剂商业化,绿氮生物获千万元种子轮融资用以研发新产品。另外,发生收购事件1起,微生物肥料研发销售公司鲁茂生态科技52%股权被生态家园收购。由此可见,微生物肥料行业受资本青睐,行业发展前途得到看好。

农资巨头纷纷布局微生物肥料领域。以先正达集团、芭田股份、根力多为代表的一批农资巨头纷纷布局微生物肥料行业。具体而言,先正达集团于2022年发布“微生物肥料”规划,与中国农业科学院农业资源与农业区划所、中国农业大学等一批研发单位展开联合攻关,战略投资了微生物制剂生产企业北京航天恒丰,并加快建设中化化肥生物制剂生产基地。芭田股份于2014年耗资1.4亿元收购阿姆斯,开始布局微生物肥料领域。根力多在广西、海南等多地投资数千万元成立微生物肥料科研公司及生产工厂,并与中国工程院院士、南京农业大学校学术委员会主任沈其荣团队签订战略合作协议,积极打造微生物肥料企业品牌。

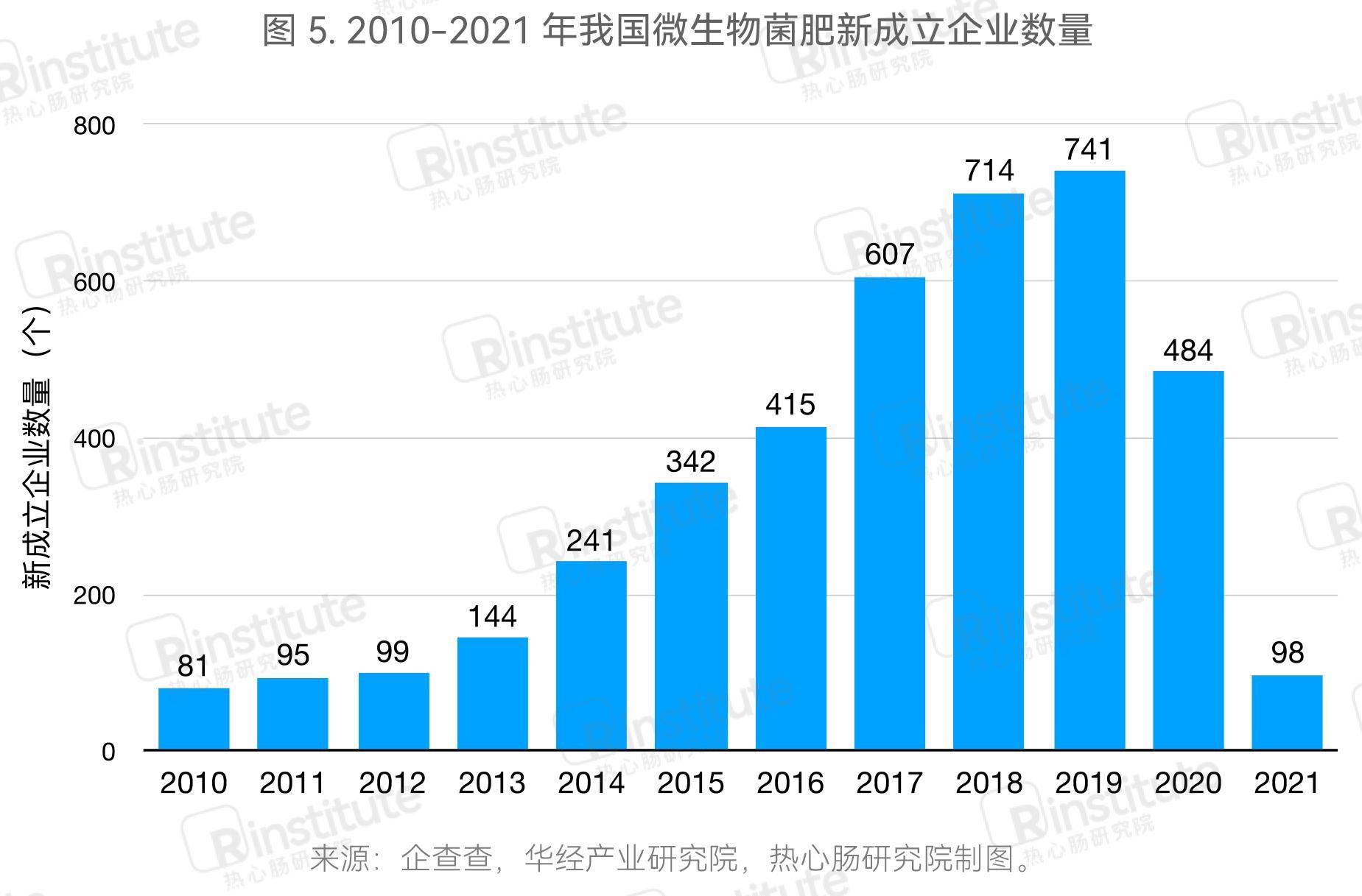

行业公司数持续增多,但优质企业缺乏。2010年以来,我国微生物肥料领域公司数持续增长,公司数超3000家,市场之间的竞争较为充分。据华经产业研究院统计数据,2010-2019年,每年新成立的公司数一直增长,从81家上升至741家,呈快速发展阶段;2020年-2021年,新成立公司数虽有下降,但仍有企业在继续入局(图5)。不过从竞争格局来看,我国微生物肥料领域大规模的公司数量较少,多数公司制作规模较小,缺乏一批具有核心菌株资源、技术能力可靠和具有规模化生产能力的引领性企业。

微生物肥料作为高效能、低成本、生态环保的新型肥料,对于绿色农业、生态农业和可持续农业的发展具备极其重大作用。当前,我国微生物肥料虽已经过20余年的稳定加快速度进行发展,但仍面临一些亟待解决的关键问题:

一方面,我国微生物肥料产品同质化较为严重,菌种类型单一、组合重复等问题较为明显。另一方面,当前微生物肥料产品中的菌种登记,仅是在微生物种水平的分类上进行了标识,尚未鉴别到菌株水平,同种但不同菌株的产品难以区分、菌株产品产权归属不清、菌株功能的定位不明等现象时有发生。因此,需要加强顶层设计,如从微生物种业发展、菌种资源管理、微生物安全等级等方面,进一步健全法律和法规,引导行业良性发展。

保障微生物肥料使用效果的核心是保障肥料产品在土壤中的有效活菌数,但其使用效果通常受土壤环境、天气特征情况、作物种类等多因素的影响,效果不佳或者不稳定的情况十分常见。

对此,或可从两方面入手寻求解决方案:一方面,从供应链管理视角来看,建议生产厂商依照产品功能、菌种生物学特性等特点,在研发的同时与供应链管理方面的第三方机构加强合作,共同配套形成一套与菌种运输、储存相适应的具有针对性的供应链模式,以保障微生物肥料产品得到最佳应用效果。另一方面,以田间试验为依托,加强微生物菌种定殖存活以及田间应用效果稳定性方面的研究。针对不一样土壤、不同作物进一步探索最佳工艺条件,增强微生物肥料的肥效稳定性、提高微生物的定殖存活率及肥效。

国内微生物肥料行业整体呈现大而不强的态势,公司制作规模小、研究能力低下、抗风险能力不强等问题较为普遍,其问题的核心还是在于创新不足。按照发达国家发展经验,微生物肥料行业的发展需要从菌株研发、生产加工工艺、产品剂型等多方面加大研发力度和科技投入,推动技术创新。

结合我国实际国情,建议国内微生物肥料行业企业加强与高校、实验室等科研机构的合作,搭建产学研创新平台,开展农业微生物产品创新研究,加快突破从高性能菌株到高性能产品所需的关键技术,比如结合基于种水平宏基因组、宏转录组学、代谢组学、蛋白质组学等有关技术,建立新功能菌种快速定向新方法等。此外,也可加强多学科交叉融合,依靠现代生物、信息通信、装备技术、资源管理等现代科技与管理系统,促进微生物肥料行业数字化、精准化发展,研发“智能型肥料”等新型产品,提高农业生产力并实现减碳增汇。

与世界平均使用水平相比,我国微生物菌肥的推广使用力度还远远不足,使用量及应用限制范围远不及传统化肥。试验示范展示不足、技术培养和训练不到位、宣传引导不充分等问题,使得农民认知度低成了微生物肥料应用推广的“壁垒”。

对此,或可通过如下方式来进行改善:一是加强企业、农业新型经营主体和社会化服务组织之间的合作,通过大规模试验示范展现微生物菌肥带来的经济效益;二是加强政策宣传引导,展现应用微生物菌肥的生态和社会效益;三是加大对广大农民和新型农业经营主体的培训;四是加强媒体对微生物肥料产品、技术的宣传,扩大社会影响力。

上一篇:复合微生物菌剂-菌力壮-大润禾

下一篇:微生物菌剂厂家你选对了没有?