傲根泥客

2021年化肥行业景气度剧增但长期发展压力仍存

2021年受全世界疫情、宽松货币政策和大宗原材料价格持续上涨等多重因素影响,全球对粮食安全的格外的重视,显著支撑并拉动了主要化肥消费市场需求扩大,全球化肥供需结构显著改善,化肥价格全面上涨。

2021年国内化肥价格涨至十年新高。截止2021年12月底,全国尿素主流出厂价为2,506元/吨,同比上涨48.18%;磷酸一铵全国平均出厂价2,872元/吨,同比上涨54.91%;磷酸二铵全国平均出厂价3,455元/吨,同比上涨48.6%;国产60%氯化钾到站价3,121元/吨,同比上涨42.15%;45%Cl基、S基三元复合肥全国平均出厂价同比涨幅分别为28.95%和25.51%。受原料价格持续上涨且全球化肥供应紧张影响,国内及出口化肥价格涨至十年新高,行业供需格局大幅改善,行业景气度复苏,今年大部分肥料企业营收利润实现剧增。

北京东方艾格农业咨询有限公司依托20多年来对行业数据的积累、对行业变化的持续跟踪、对行业的持续深入研究,将为您提供一份有价值的化肥产业及投资分析报告。

《中国化肥产业高质量发展与投资研究报告(2021-2022)》中分析本年度化肥市场呈现如下特点:

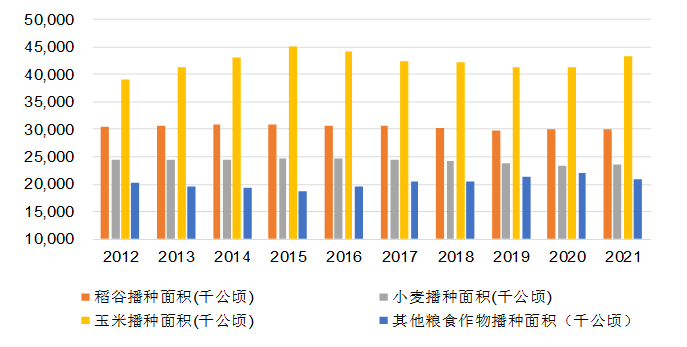

2021年粮食作物播种面积11763.2万公顷,同比增加2.3%,连续两年实现增长

2021年三大主粮中玉米和小麦面积增长,稻谷面积略有减少。其中,小麦播种面积2360万公顷,同比增加0.81%;玉米播种面积4333万公顷,同比增长5%;稻谷播种面积2993万公顷,同比减少0.53%。

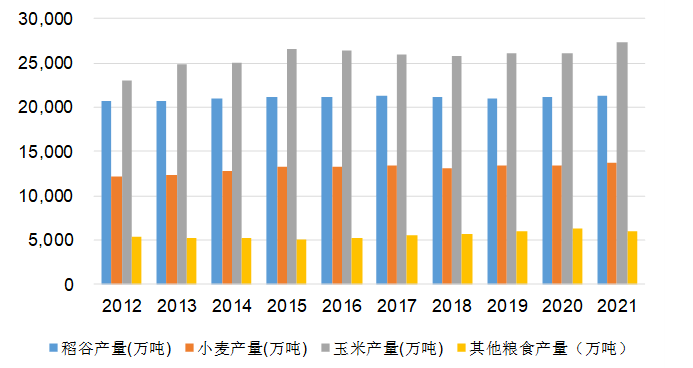

2021年粮食产量继续增加,共生产粮食68285万吨,同比增加2%,其中三大主粮中稻谷、小麦和玉米产量均有所增加。2021年稻谷产量21285万吨,同比增加0.46%;小麦产量13434万吨,同比增加2.01%;玉米产量27255万吨,同比增长4.56%。

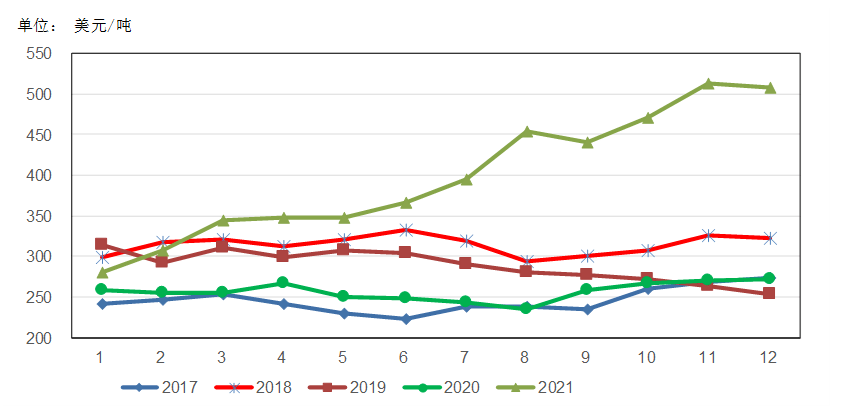

2021年国内三大主粮价格涨跌不一,玉米价格延续涨势,2021年继续冲高至2800元/吨左右的均价,创下近十年来的新高,小麦价格也延续上涨,稻谷价格有所回落。主粮价格整体保持强势,利于国内种粮积极性和种植培养面积的提升,进而拉动化肥需求。

2021年全球化肥整体供不应求叠加通胀压力,国内化肥价格涨至十年新高。截止2021年12月底,全国尿素主流出厂价为2,506元/吨,同比上涨48.18%;磷酸一铵全国平均出厂价2,872元/吨,同比上涨54.91%;磷酸二铵全国平均出厂价3,455元/吨,同比上涨48.6%;国产60%氯化钾到站价3,121元/吨,同比上涨42.15%;45%Cl基、S基三元复合肥全国平均出厂价同比涨幅分别为28.95%和25.51%。

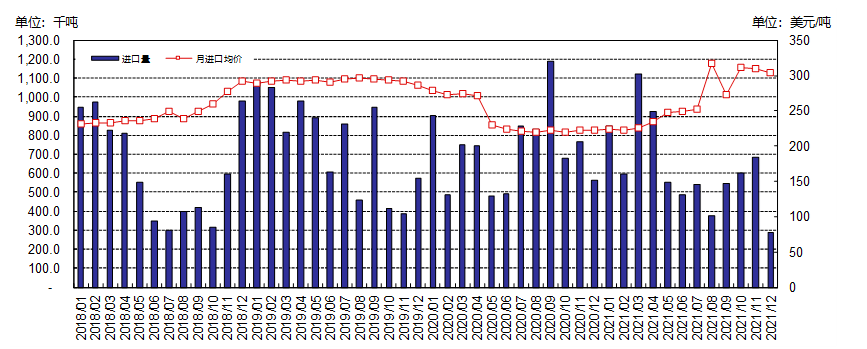

受全球疫情、粮食安全政策及国外开工率不足影响,全球化肥供给下降,化肥价格持续走高,化肥贸易持续向好,我国化肥出口量价齐增。2021年1-12月,我国共出口肥料3299万吨,同比增加13.1%,出口金额116.69亿美元,同比增加73.2%。而受部分肥料国际供应减少影响,化肥进口数量下降,2021年我国共进口肥料909万吨,同比减少14.3%,进口金额27.34亿美元,同比减少5.1%。

受原料价格持续上涨且全球化肥供应紧张影响,国内及出口化肥价格涨至十年新高,行业供需格局大幅改善,行业景气度复苏,今年大部分肥料企业营收利润实现剧增。

总体来看,今年国内化肥市场走出了持续多年的低谷,行业景气度显著恢复,供需结构得到大幅度改善,产品价格大大反弹,国内外需求旺盛,肥料企业盈利呈现爆发式增长。但我国化肥产业依旧面临整体产能过剩、生产所带来的成本偏高、产品同质化严重等问题,具备资本优势、资源优势、技术优势、成本优势以及市场渠道优势的创新型企业,才能在行业景气度变化时实现更高的业绩增长。

2.4.4 预计2022年硫酸产量达9350万吨左右,硫磺进口量将增长至950万吨水平

3.1.2 2021年尿素企业总产能约7600万吨,有效产能在6775万吨左右

以上内容摘自《中国化肥产业高质量发展与投资分析报告(2021-2022) 》,欢迎订阅,

艾格农业是全国领先的农业食品领域专业咨询及投融资服务机构,通过20多年的数据和经验积累,致力于为政府、企业、机构等客户提供顶层设计、产业研究、战略咨询、管理咨询及投融资专业服务。目前已成立8只基金,多个投资项目已成功上市。