傲根泥客

土壤修复的项目现状与行业趋势

本文依据公开的土壤修复项目信息,收集2011年至2020年10月份我国土壤污染的项目现状(历年规模、省份分布及实施工程单位排名),并采用行业集中度分析法,量化土壤修复行业现状与发展的新趋势。结果显示, 近五年我国土壤修复项目数量与规模明显地增加,且大多分布在在长三角地区和珠三角等经济发达地区;虽然土壤修复行业集中度较高,但垄断程度呈现递减趋势,中小市场占比逐渐提升。因此,在社会环保意识逐步的提升的背景下,土壤修复行业在“十四五”期间将向着“百家争鸣、百花齐放”的方向蓬勃发展。

土壤是微生物、植物和动物等生命的基础,是一种有限的资源,是环境的基石,随人类工业化和现代化进程的加快,大量人为污染物进入土壤,造成环境危害日益加重[1] [2]。在“绿水青山就是金山银山”的大背景下,针对土壤修复行业我国陆续发布了一系列污染场地管理和治理的法规及要求[3]。尽管高校关于土壤修复的相关研究已持续数十年,然而土壤修复的工程招标和项目施工的开始仅十余年,10 年培育的修复市场规模如何?行业市场之间的竞争情况怎样?却鲜有报道。本文尝试从土壤修复的项目现状及行业的集中度做多元化的分析,以期对施工公司研判未来市场发展的潜力提供参考。

市场上开展的土壤修复项目的来源具有多样性,完全获取产业内所有土壤修复项目和相关企业的数据存在困难,本文分析选用全国 31 个省(市、自治区)土壤修复的项目数据,时间段为 2011~2019 年全年以及 2020 年 1~10 月期间,数据来源于“建设通”官网“土壤修复”检索的项目信息,最重要的包含中标项目、中标单位信息,收集到最早的修复项目为 2011 年 7 月的“安庆市原化工总厂场地土壤污染修复工 程”,最近的项目为 2020 年 11 月的“新益村城中村改造 K3 地块土壤修复工程”。

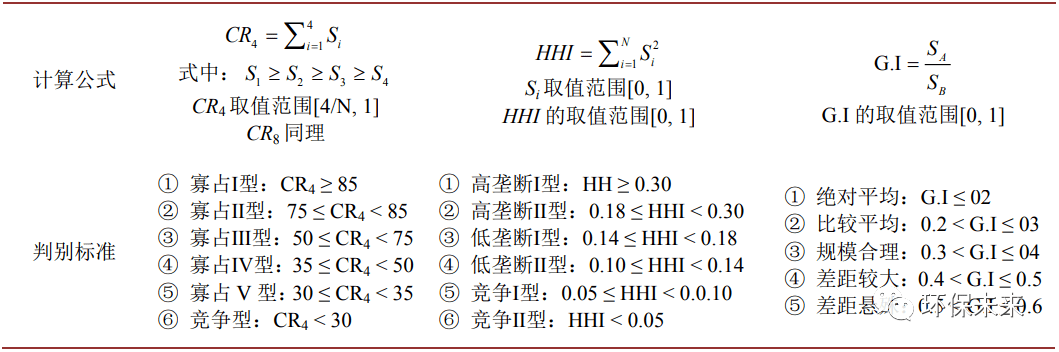

市场集中度(或产业集中度)是衡量产业竞争性和垄断性的常用指标,也是优化产业内部结构、合理配置社会资源的重要依据,包括绝对法和相对法[4] [5]。

绝对集中度法有两种判别指标:集中度系数(CR)、赫芬达尔–赫希曼指数(HHI)。相关集中度法采用洛伦兹曲线,以及依托曲线统计的基尼系数(G.I) [6]。

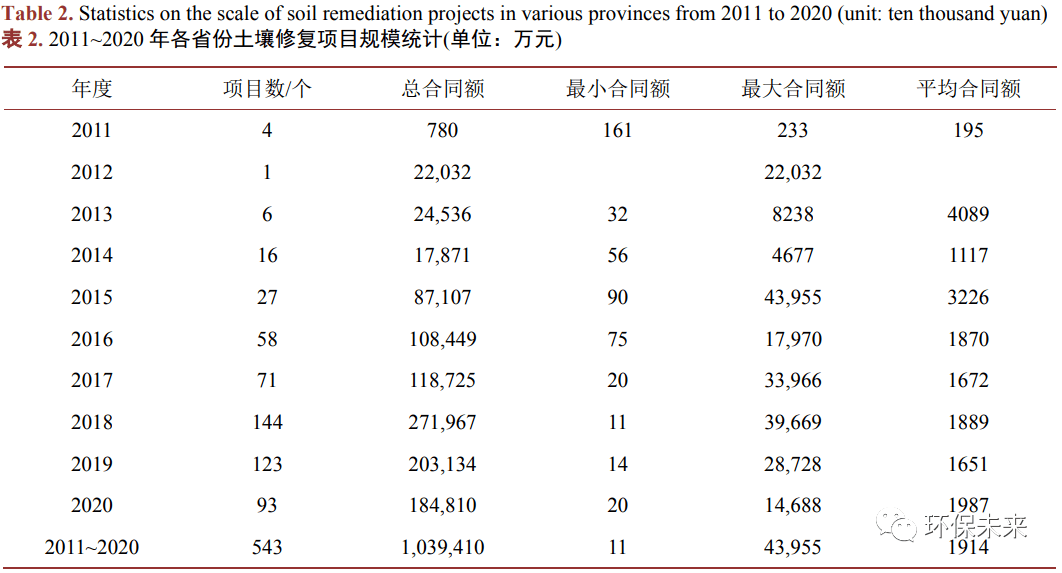

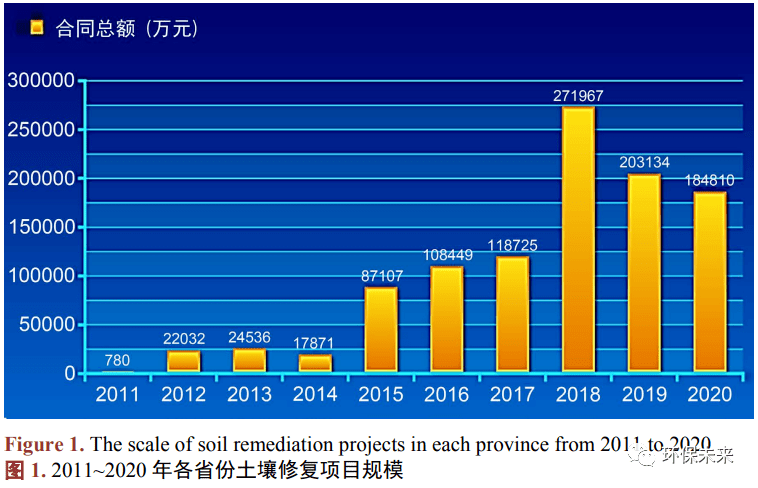

分年度的项目规模描述如表 2 和图 1 所示。共有 543 个项目,分布于 31 个省份,总合同额 103.94 亿元。从表 2 的统计看出,2013~2014 年为我国土壤修复的项目启动阶段,2015~2017 年处于前期预热阶段,参与企业技术水平参差不齐,市场混乱无序。2016 年《土壤污染防治行动计划》(土十条)、2018 年的《土壤防治法》的实施后,通过管理部门间的沟通、政策扶持,以及部分社会资金进入,土壤修复行业开始加速发展,规模扩大,项目和参与企业增多[7] [8]。

总体来说,通过近 10 年的发展仍只是初具 100 亿的规模,但从社会需求来看应慢慢的升高,一种原因是生态环境、食品安全和农业可持续发展的要求,另一方面是城市化的推进催生了场地修复的巨大市场[9]。在环保产业发达的国家,土壤修复产业所占环保产业的市场占有率高达 30%~50% [9] [10]。有理由认为我国的污染土壤修复产业在“十二五”起动,“十三五”是预热阶段,“十四五”及以后将有大的发展, 宏大的前景可期[7] [8] [9]。

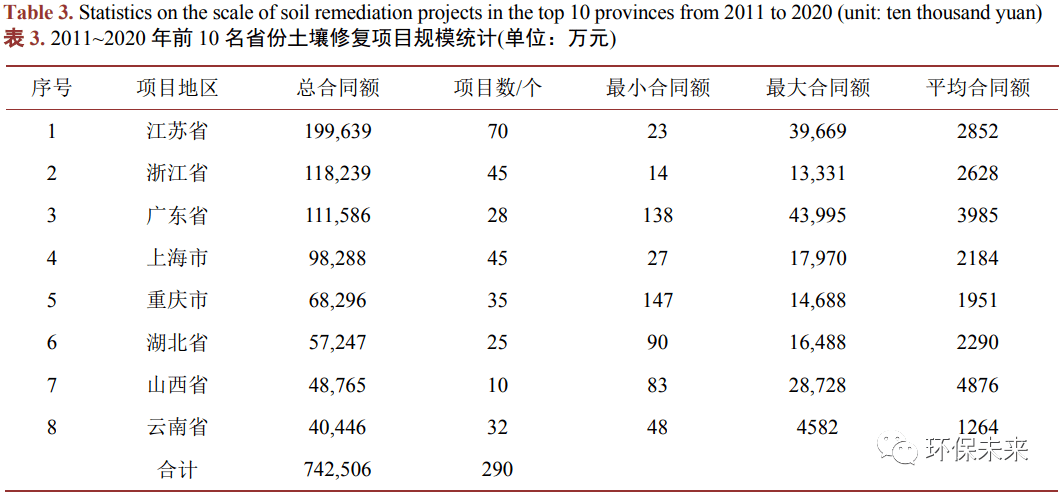

分地区的项目规模描述如表 3 和图 2 所示。目的分布不均衡,江苏的项目最多,浙江、广东较多, 重庆、湖北次之,西藏、青海、其他省份项目数量一般。项目合同额方面,最小合同额 11 万元,最大合同额 43,995 万元,历年项目平均合同额 1914 万元。

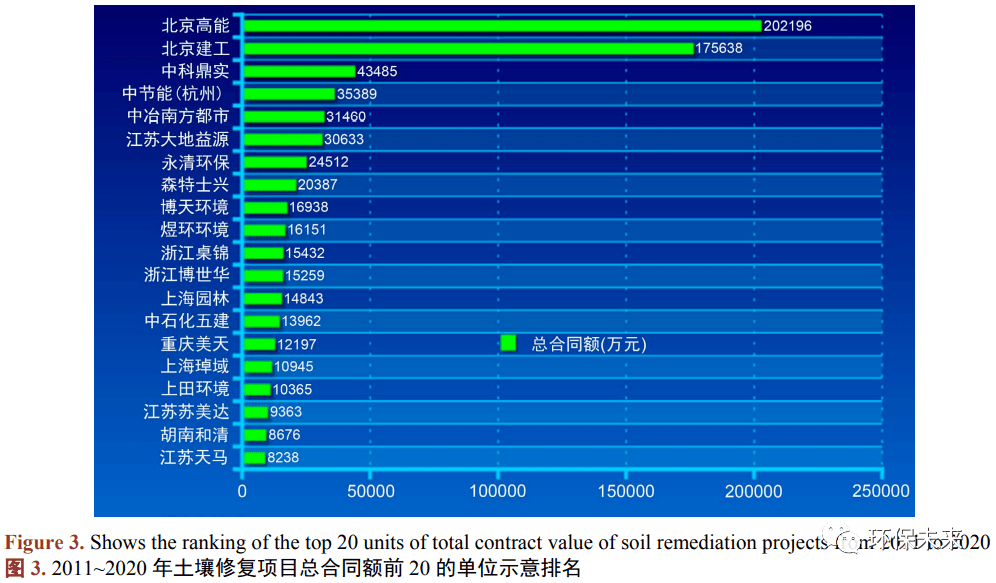

施工总合同额靠前的 20 家单位及份额占比统计如图 3 所示。在行业发展的 10 年间,施工相关的骨干企业主要有北京高能、北京建工、中科鼎实、中节能、中冶南方都市、江苏大地益源等。北京高能时代环境技术公司独占市场占有率的近 20%,总合同额较大的前 6 家公司占据市场占有率的 50%,前 20 家公司占据市场占有率的 69%。

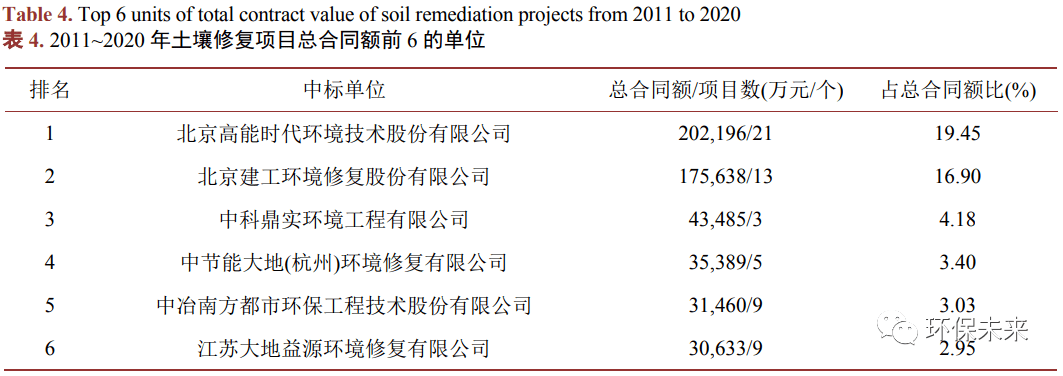

2020 年(至 10 月份)骨干企业营业收入在 0.5 亿元以上的企业有:北京建工、中节能大地、森特士兴、 中冶南方都市、北京高能和永清环保 6 家公司,垄断了全国 64.%的市场占有率,详细数据见表 4。

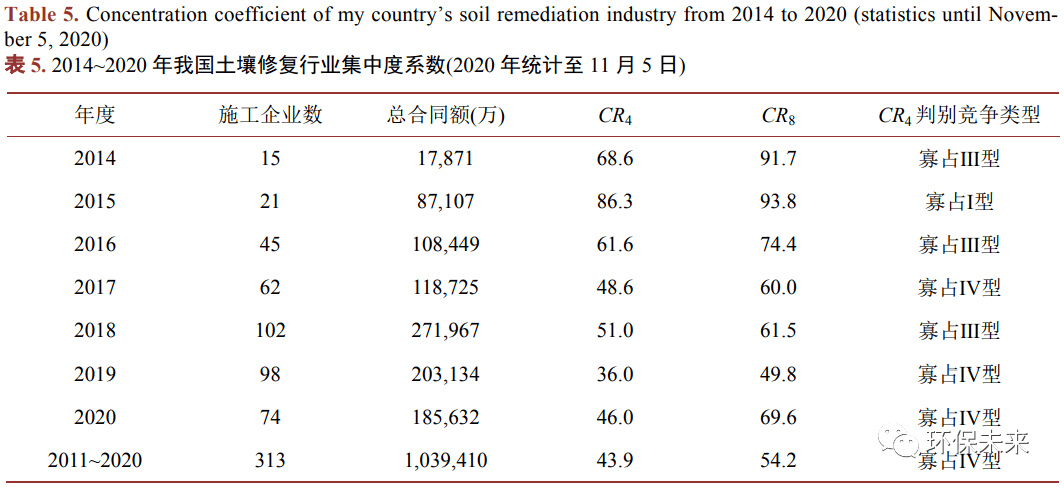

绝对集中度通常以产业内最大的 4 或 8 家厂商的销售(合同)额占全产业销售额的比重来衡量,分别 4 厂商集中度(CR4)和 8 厂商集中度(CR8),可以被用来判断行业的竞争性,对垄断与竞争程度进行研究。统计多个方面数据显示 2011~2013 年间全国土壤修复项目只有 11 个(表 2),不列入集中度分析,2014~2020 年间的数据统计情况如表 5。

2014~2020 年我国土壤修复行业前 4 家、8 家施工公司的集中度系数 CR4、CR8 呈现逐年递减的趋势(表 5)。对照判别标准(表 1),土壤修复行业在 2015 年为寡占Ⅰ型,2019、2020 年属于寡占Ⅳ型,垄断程度呈递减趋势。

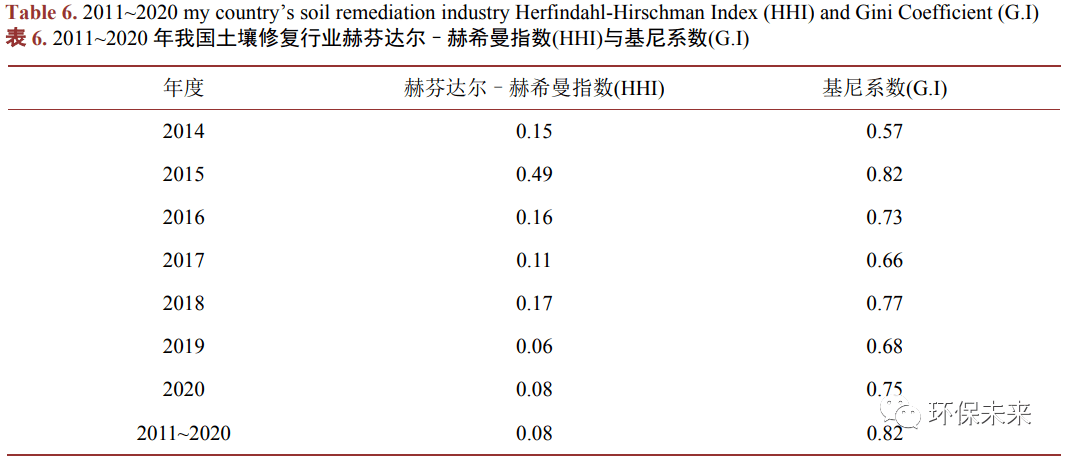

赫芬达尔–赫希曼指数(HHI)反映整个产业分布的集中与分散状况,HH 越大,表明行业的集中度越高[4] [5] [6]。2014~2020 年间赫芬达尔–赫希曼指数(HHI)统计情况如表 6。除 2015 年的“广州广钢白鹤 洞地块污染土壤修复项目”(北京建工中标)的 4.4 亿合同额导致 HHI 畸变外,HHI 总体趋势向小,行业由高垄断型向竞争型转变,集中度呈下降趋势,业内小企业占据多数,中小市场势力呈现渐强的特征。

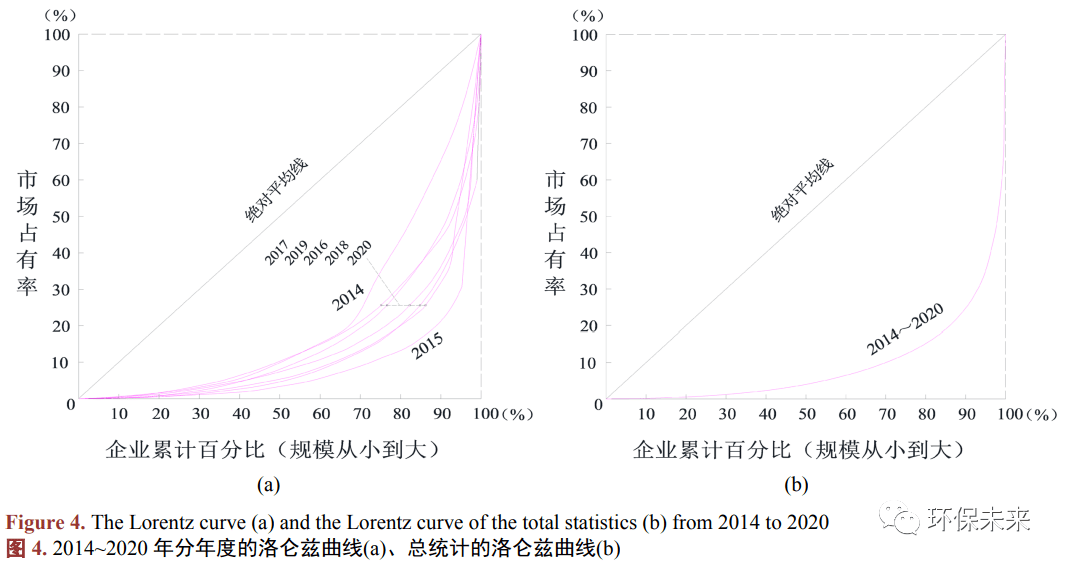

洛伦兹曲线(Lornez figure)是一个衡量相对集中度的指标,它表明市场占有率与市场中由小企业到大企业的累计百分比之间的关系,借用洛伦兹曲线及基尼系数可以反映产业内企业的规模分布状况,以累计企业数目与累计市场占有率描述[4] [5] [6]。洛伦兹曲线偏离绝对平均线越远,企业规模分布越不平均。2014~2020 年分年度及总统计洛仑兹曲线 所示。

洛伦兹曲线分年度的趋向性较一致,2014、2015 年的项目较少,分别为 15 个和 21 个,参与单位的总合同额不均衡明显,曲线 年总的洛伦兹曲线较顺滑。

基尼系数(Gini Coefficient)是 20 世纪来判断收入分配平均程度的指标,为洛伦兹曲线与三角形斜边之间的面积与整个三角形之间的面积的比例,基尼系数越大,收入分配越不平均[6]。借用基尼系数可类比分析土壤修复市场的相对集中度情况。2011~2020 年我国土壤修复行业基尼系数(G.I)统计见表 6。

由表 6 知土壤修复行业的基尼系数超 0.6,表明土壤修复行业的分布呈极不平均,业内企业实力相差悬殊,且势力不均衡和规模差距较大等问题突出。

国家宏观政策的消化和落实要比较长的时间,修复行业发展推进还是取决于政府的决心和国家的资金支持力度[10]。

从短期来看,土壤修复市场仍将呈现有突出贡献的公司全国布局大项目、地方企业合作完成中小项目的局面。由于技术约束相对较少,现阶段的市场拓展能力至关重要,而企业的经验、资质、综合技术能力、 资金是市场能力的重要支撑[11]。从长久来看,土壤环境监督管理要求将进一步加严,有突出贡献的公司凭借优势将逐步扩大市场占有率;具备专有技术或设备提供能力的中小型企业也将在市场中占据一席之地[10] [11] [12] [13]。

随着土壤修复行业在工程经验和技术、设备、人才储备方面的慢慢地加强,随着全社会的环保意识和对环境问题关注的逐步的提升,相信土壤修复行业将得到迅速长足的发展,我国的土壤污染问题将在国家的长期规划下得到根本上解决[14] [15] [16]。

下一篇:观察土壤修复行业简析